亚马逊全球活跃卖家数量下滑16%,单卖家月流量增加25%

流量盘子扩大,但分食者越来越少

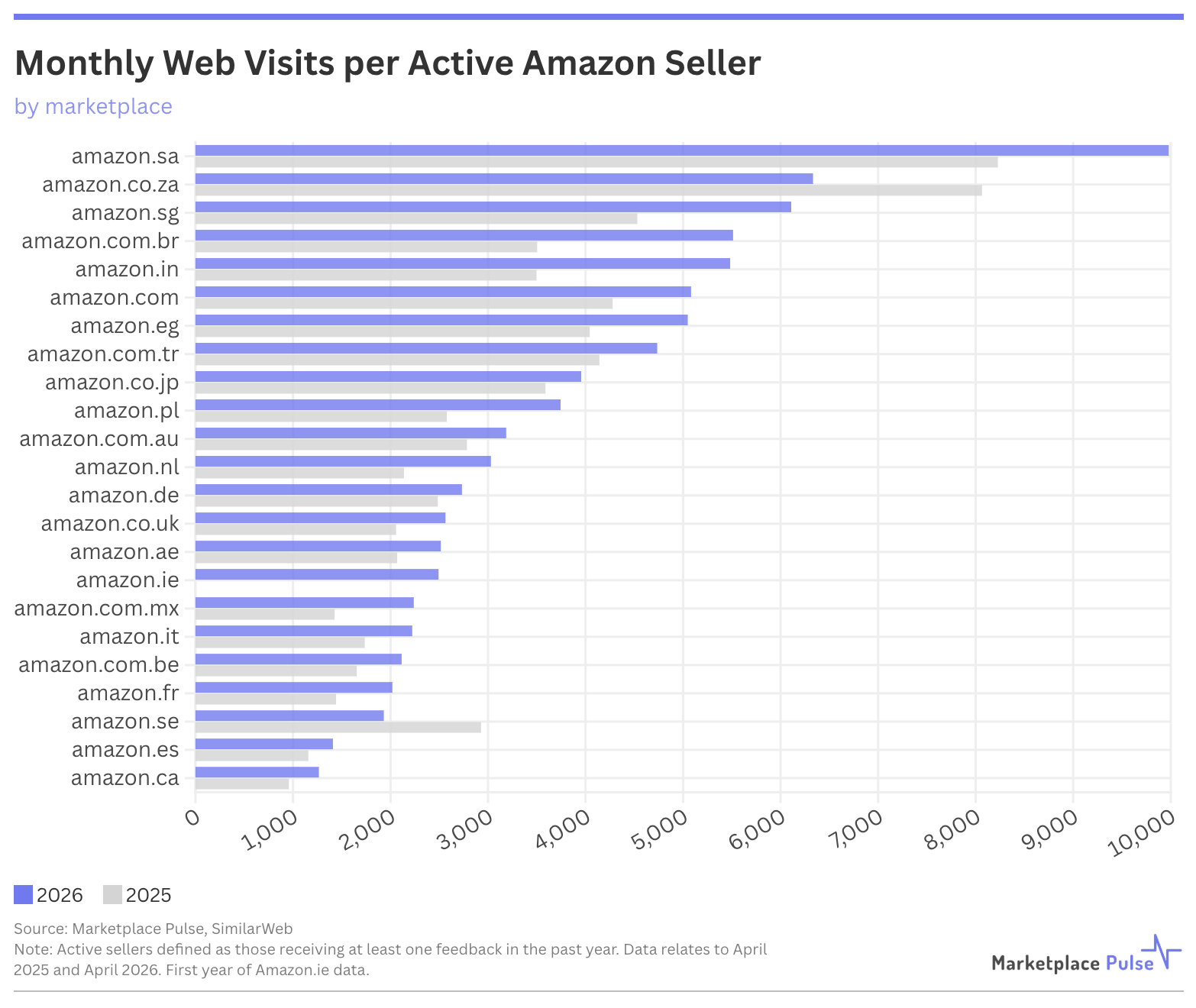

根据SimilarWeb数据,亚马逊23个全球站点的月访问量总和同比上涨近5%,达到55亿次——消费侧流量仍在增长。然而与此同时,平台在过去一年获得至少一条反馈的活跃卖家数量下滑16%,不足156万。流量增、卖家减,单卖家能分到的流量自然水涨船高。

这种集中趋势并非新事物,但规模和速度都在变化。2021年,类似现象主要集中在亚马逊美国站。如今,几乎所有站点都出现了相同走势,非美市场的变化甚至更为剧烈——巴西、墨西哥、法国、波兰、荷兰的单卖家流量涨幅介于40%至57%之间,而美国市场同期涨幅仅为19%,是前十大站点中最低的。

以巴西站为例,过去一年月访问量新增3600万次,但活跃卖家减少了23%,单卖家访问量随之上涨57%。墨西哥、印度的情况与之相近,欧洲的法国、荷兰、波兰单卖家访问量涨幅也均超过40%。

多重压力叠加,强者愈强

卖家数量下滑并非偶然,而是多重结构性压力共同作用的结果。

关税上调与持续通胀直接推高了商品成本。与此同时,中国卖家的竞争影响不可忽视——这一群体占全球活跃卖家总数的半数以上,整体定价策略持续拉低价格竞争底线。对众多中小卖家而言,夹在成本上升和价格压力之间,利润空间已所剩无几。

AI工具的普及则在另一个维度拉开了差距。头部卖家率先将AI应用于选品、广告投放、客服等核心运营环节,形成效率壁垒;跟不上节奏的卖家,运营成本相对走高,竞争能力进一步被削弱。此外,平台费用与广告支出被卖家列为最主要的利润侵蚀因素,且二者均呈上升态势。

结果是市场向头部高度集中:美国市场目前不足8000个卖家贡献了第三方GMV的一半,而三年前,承担同等份额的卖家群体规模约为15000个——换言之,这一门槛在短短几年内提高了近一倍。

各站点格局:美国仍是绝对高地,新兴市场分化明显

从全球站点分布来看,亚马逊前十大站点贡献了全球92%的流量和活跃卖家数量,整体资源高度集中。

美国市场的绝对体量仍无可撼动。尽管其占全球流量的比例从46%小幅降至45%,但单卖家的平均收入仍比排名第二的市场高出20万美元以上,吸引力依然最强。

沙特阿拉伯则是另一个值得关注的市场。其单卖家月访问量达9980次,为全球最高。这一数字背后,是2020年亚马逊收购Souq后所承接的消费基础——本地需求增速持续快于卖家入驻速度,但受限于市场体量和品类深度,整体天花板相对有限。澳大利亚则是过去一年唯一实现活跃卖家数量正增长的站点,走出了一条与主流趋势截然不同的路径。

门槛在涨,空间也在涨

Marketplace Pulse在分析中指出,达到平台当前运营标准的卖家,能够获得的用户关注度已达历史最高水平。门槛抬升与收益扩大同步发生,这一逻辑在所有亚马逊站点均有体现。

这或许是眼下亚马逊生态最真实的写照:平台流量的蛋糕还在变大,但切蛋糕的资格,正在以更快的速度向少数人集中。