国税总局 2026 跨境电商税务新政 2%/4% 核定征收与查账征收全解读

4 月 23 日消息,国税总局最新下发的《跨境电商企业涉税问题相关口径》文件明确了跨境电商税务征管政策,该文件已正式下发至全国各省市税局,深圳龙华区更是率先行动,已启动卖家摸排,不少卖家已接到税管员的主动沟通电话。国家税务总局此次发布的跨境电商所得税政策调整方案,正式确立以平台店铺作为企业所得税纳税主体的征管模式,整体政策导向清晰、实操性强,充分体现国家对跨境电商行业的支持与鼓励。

针对 2025 年及以前无法准确核算成本的存量业务,税务部门将采取事后核定征收企业所得税。具体来说,2025 年 9 月 30 日之前的业务,应税所得率按 2% 利润率执行;2025 年 10 月至 12 月的业务,应税所得率按 4% 利润率执行。这相当于国家给了跨境卖家一次低成本 "补票" 的机会,不管过去的账有多乱、历史遗留问题有多复杂,只要在窗口期内主动完成申报,就能以行业最低的税率把历史旧账清干净。自 2026 年 1 月 1 日起,跨境电商将全面转为查账征收,并与国内贸易征管规则对接统一,企业须依规申报,合规海外凭证可纳入成本抵扣范围。

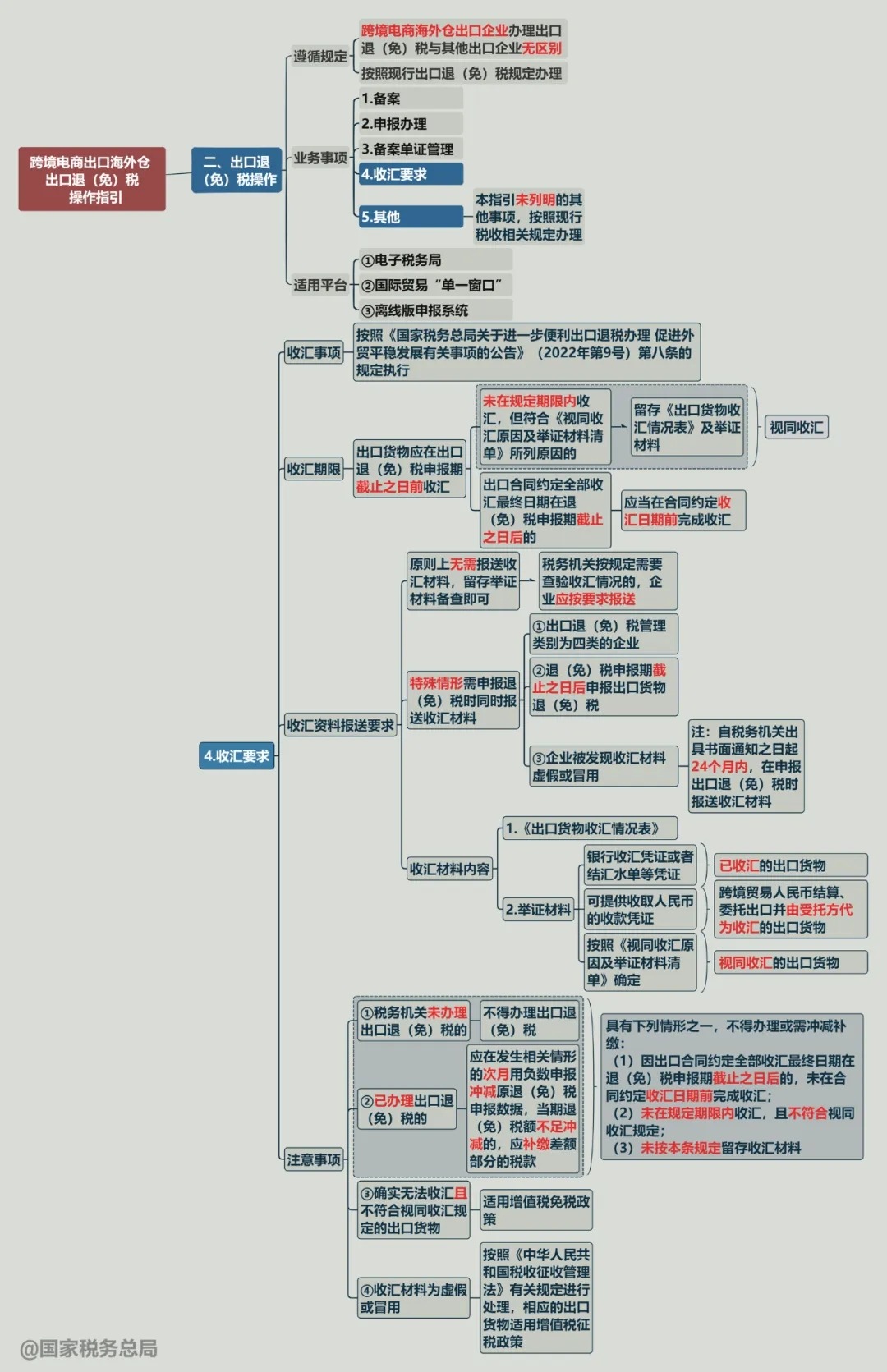

新政首先破解了困扰跨境卖家多年的无票抵扣难题,明确境外发票、收据(Invoice/Receipt)可直接作为税前扣除凭证;拿不到正式发票的,亚马逊等平台后台下载的费用明细(含交易时间、双方信息、金额)同样被认可。针对卖家无票难题,政策同时明确,除了境外 Invoice/Receipt,报关单、订舱单、库存报告等材料也可作为成本扣除凭证,广州、杭州已率先执行该口径。其中,亚马逊平台费、广告费等按现行口径执行:佣金扣除限额 5%,广告费 15%,超支部分可结转以后年度扣除。

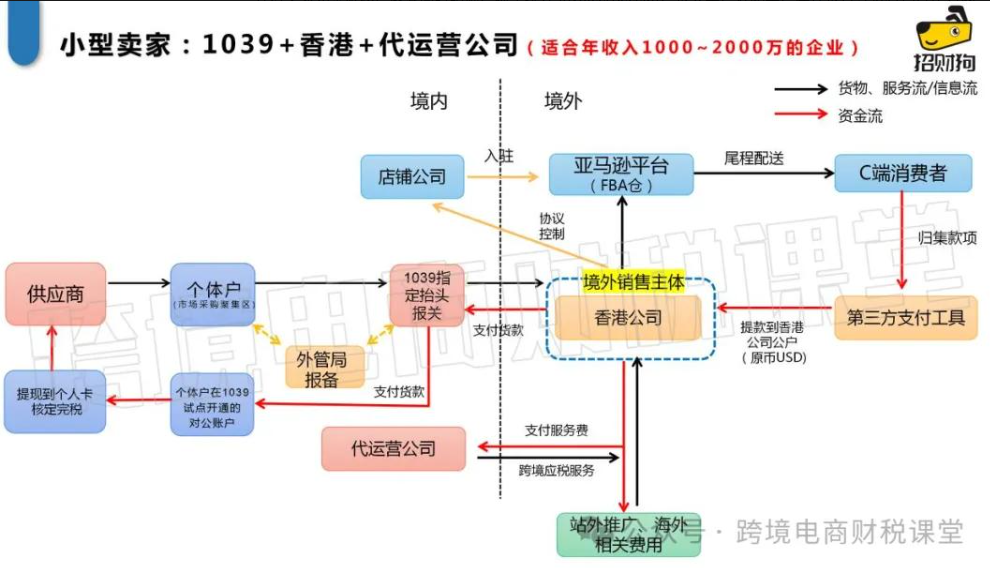

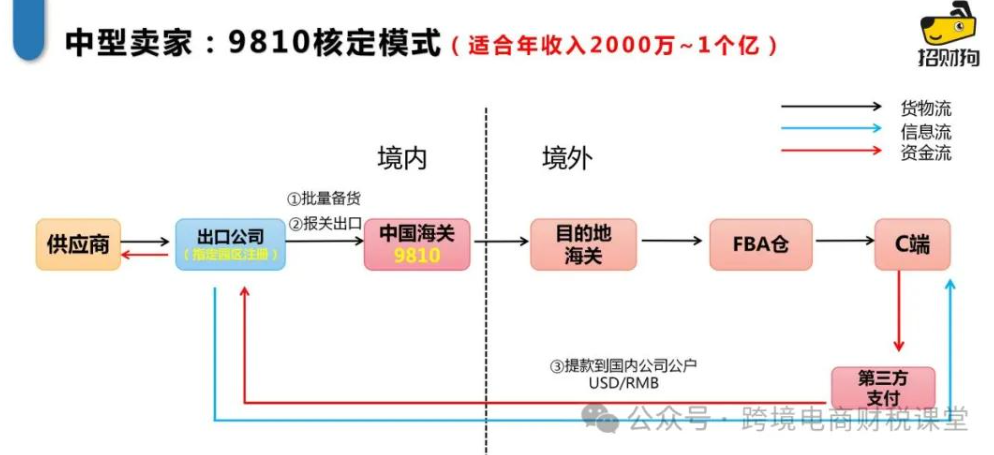

其次,官方正式认可 “赛维模式”,明确在电商平台注册店铺的境内企业,为企业所得税法定纳税主体;一主体多店铺、统一核算但店铺无法独立核算的,由运营主体按收入占比分摊成本至各店铺,再分别查账申报;允许同一运营主体下的多个店铺统一核算成本并按收入比例分摊申报。赛维模式等已统一足额缴税、整体无少缴的,可暂不追溯调整、不重新申报。

与此同时,新政同步收紧了代理出口监管,自 2025 年 10 月起,代理出口业务若无法溯源到真实委托卖家,直接按 4% 应税所得率核定征税,倒逼物流商、代理出口企业严格审核货主信息,建立完整的委托出口溯源记录。针对代理出口业务,政策补充明确,2025 年 10 月起,代理出口未按规定报送委托方信息、无法溯源的出口业务,允许事后核定,应税所得率 4%;后续能提供上游已完税证明、完成溯源的,可更正申报,仅对代理费收入计税,涉及多缴可申请退税。

很多卖家一直担忧店铺公司未体现在报关单上,平台收入是否需要按国内销售缴纳增值税,此次新政给出了明确答案,税局直接厘清了 “谁报关、谁交税” 的增值税核心逻辑。典型场景下,境内 A 公司把货卖给香港的 B 公司,由 A 公司报关出口,B 公司控制着亚马逊的 C 店、D 店卖货,那么 A 公司按出口规定申报增值税即可,C 店、D 店的销售行为属于境外 B 公司的销售,不视为在境内销售货物,不征收增值税。而对于没有报关、也没有代理出口相关记录,货物直接从境内发运的业务,将存在视同内销征税的风险。

这份新政的落地,彻底终结了跨境电商行业多年来财税合规无明确执行口径的混乱局面,既给了存量历史业务低成本合规的窗口期,也为 2026 年起全行业的规范化发展划定了清晰的征管规则,推动跨境电商行业从野蛮生长向合规化、精细化运营转型。2026 年也成为跨境电商财税合规监管全面升级的关键年份,财税合规不再是跨境电商的成本负担,而成为企业生存和发展的生命线。