一批卖家被查!税局发出第四轮提醒......

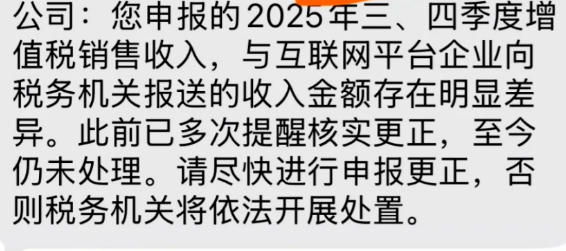

税务通知短信正在发送......

不同于以往的常规提醒,本轮通知已是部分卖家收到的第四次警示,措辞更为严厉,逾期未更正将依法处置;

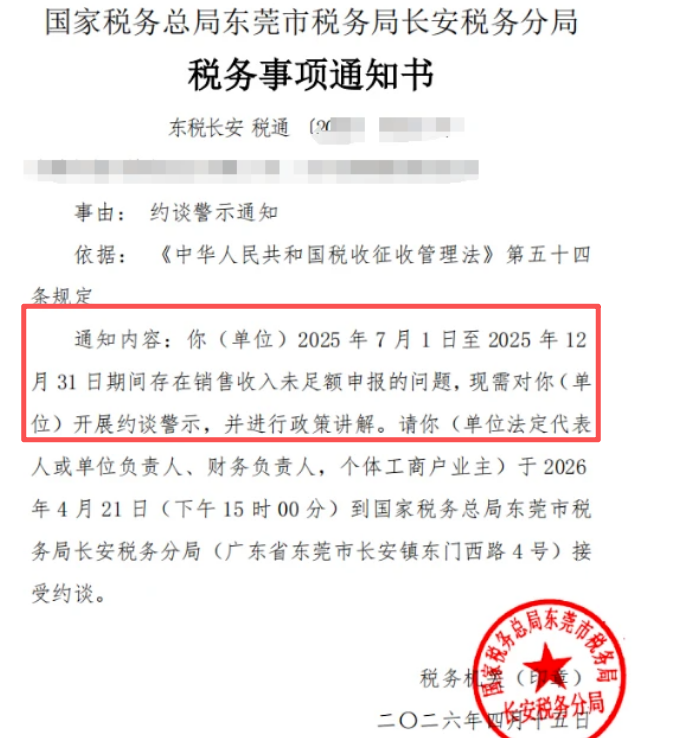

据知情人士透露,一位东莞卖家由于7-12月没有足额申报,已经被约谈了。

从反馈来看,此次短信预警覆盖全部卖家,中小卖家是重灾区。

金税四期系统实现数据交叉比对后,卖家自行申报的数字与平台报送数据的差额一目了然;

过去“私户收款、按回款低申报、零申报”的操作,已经彻底失去了生存空间。

数据差异的背后原因

很多卖家疑惑,明明按实际到手的回款报了税,为什么还是触发了预警?

这场风波的核心,本质是卖家过往的申报逻辑,与税务监管的法定规则出现了根本性偏差。

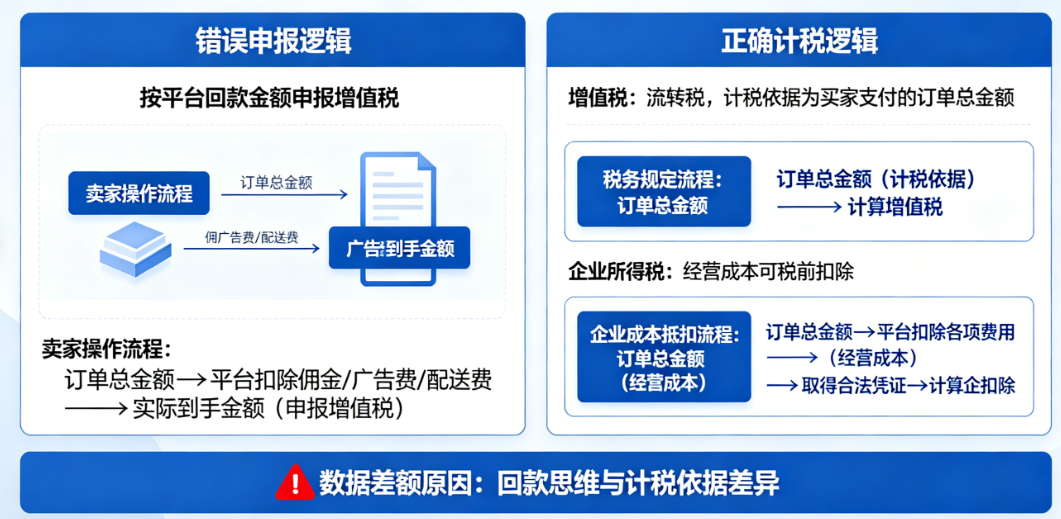

第一个核心问题,是混淆了增值税与企业所得税的计税逻辑。

绝大多数卖家长期习惯按平台回款金额申报增值税,认为扣除佣金、广告费、配送费后,实际到手的钱才是收入;

但这是典型的财税误区:增值税是流转税,计税依据是商品交易的全部价格,也就是买家支付的订单总金额;

而平台扣除的各项费用,属于企业经营成本,应当在取得合法凭证后,在计算企业所得税时进行税前扣除。

用回款思维申报增值税,数据差额从一开始就注定会出现。

第二个更棘手的困境,是卖家 “不敢全额申报” 的两难局面。

很多卖家为了降低物流成本、提升时效,长期采用买单出口、双清包税的灰色出海方式;

货物虽然顺利出海,但手中没有自家企业抬头的出口报关单。

根据增值税相关法规,企业要享受出口免税政策,必须提供合法有效的出口报关单,否则税务机关会将这笔收入“视同内销”处理;

一般纳税人需按13%的税率补缴增值税,这个比例远超多数跨境产品的净利润。

这也让卖家陷入了 “不报被查,报了补税” 的死胡同。

收到预警后,绝不能冷处理

面对税务部门的提醒通知,卖家最忌讳的就是拖延和置之不理。

税务机关下发风险提示,属于“先自查再检查”的柔性执法阶段,给了企业充足的解释和补救窗口。

一旦卖家持续回避,被认定为拒绝自查或虚假自查,性质将直接从 “申报异常” 升级为 “税务稽查”,不仅要全额补税,还要承担万分之五的日滞纳金,甚至面临税务行政处罚,得不偿失。

正确的应对方式,首先是全面梳理数据,调取2025年三四季度的平台全口径销售数据、收款流水、各项费用凭证,理清差额产生的具体原因;

其次是主动与主管税务机关沟通,带着整理好的数据明细,向税务专员客观陈述实际经营情况与申报差异的原因,在税务机关的指导下,完成申报更正与相关补救工作。

合规报关,才是破局的根本

跨境电商行业的监管,已经从粗放发展全面转向规范发展。

针对不同的经营模式,卖家可以选择对应的合规报关路径;

做海外仓、FBA备货的卖家,优先选择9810境电商出口海外仓模式,凭自有抬头报关单不仅能彻底消除视同内销的补税风险,还能合法享受出口免税、离境即退税的政策红利;

做直邮小包的自发货卖家,可采用9610模式报关,通过“清单核放、汇总申报”解决小包出口无法取得报关单的难题;

而义乌等特定区域、符合市场采购贸易特征的无票货物,可通过1039市场采购贸易方式实现合规出海,B2B直接出口业务则适配9710报关模式。

平台数据全面直连税务系统的时代,靠隐藏收入、错报口径规避税负的路已经走不通了。