上游虚开下游买单?上游供应商突然暴雷,上市大卖却被税局追补缴超4000万税款!

跨境电商头条 · 2026-03-25 19:27:08

"上海外贸企业意外喜提超4000万税款?"

你有想过有3家上游供应链企业虚开1639份增值税发票突然暴雷后,最终被迫买单的却是下游的一家上市大卖吗?

最近,上海一家出口头部外贸企业因“上游供应商突然暴雷竟意外喜提超4000万税款”一事儿闹得沸沸扬扬,这也应验了那句老话城门失火殃及池鱼。

真可谓是“上游虚开下游买单”!

▲图源网络,侵删

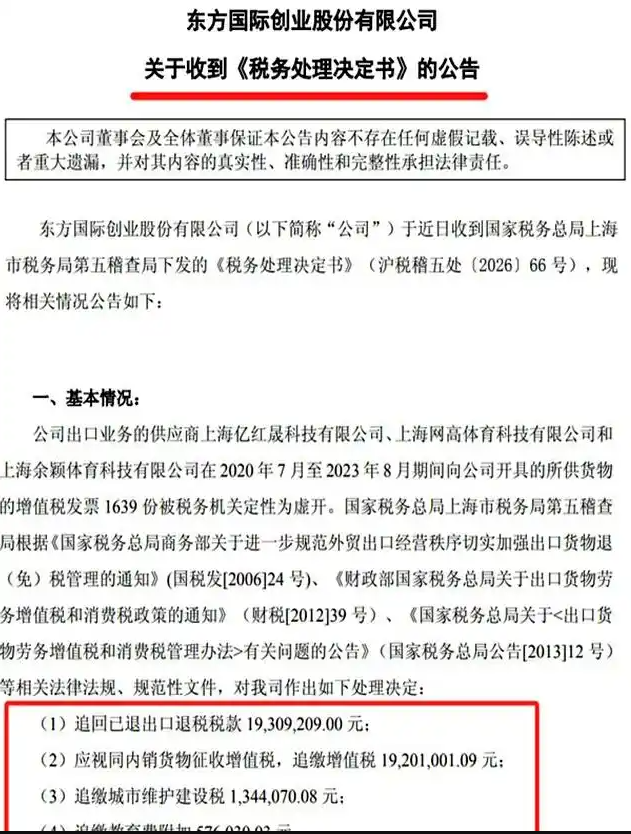

3月初,上海一家上市大卖东方国际创业股份有限公司(简称东方国际)发布公告称,因历史采购业务涉及供应商虚开发票问题,公司于近日收到国家税务总局上海市税务局第五稽查局下发的《税务处理决定书》(沪税稽五处〔2026〕66 号),公司被追缴及补缴税款、附加税费合计约4081万元。

从公告来看,2020年7月到2023年8月这三年多时间里,东方国际持续向上海xx晟科技有限公司、上海xx体育科技有限公司和上海xx体育科技有限公司上游供应链累计采购约为1.84亿元的网球线和羽毛球线等产品并出口到美国。

采购完成了,货发出去了,美国客户也付款了,表面上看这些累计交易总金额约1.84亿元(含税)的跨境贸易交易非常正常,但在税局缜密调查下这3家上海供应商自身存在违法抵扣等行为突然暴雷。

在经过深入调查审查后,税务机关认定,这三家供应商开具的1639份增值税发票被鉴定为“虚开”,从而直接影响了出口退税的合规性。

▲图源网络,侵删

尽管上市大卖东方国际对上海xx晟科技有限公司、上海xx体育科技有限公司和上海xx体育科技有限公司这3家供应商相关违规行为“不知情、未参与”,但这三家供应商在2020年7月至2023年8月期间向公司“虚开的1639份增值税发票,则直接殃及了上市东方国际。

这就引发了此次上市大卖东方国际被上游供应商直接牵连,而后又被追补缴了数千万元巨额税款的悲剧事件了。

▲图源网络,侵删

先来看看风险滞后性问题,上游虚开行为可能在交易完成数年后才被查处,下游企业突然面临历史业务追溯追责。

其次就是责任传导性问题,虚开定性沿发票链条向下传导,下游企业无法以“不知情、未参与” 免除补税义务,即便合同约定发票合规责任,上游失联或破产后追偿几乎无法落地。

总的来说,出口企业合作的上游供应商,其纳税资质、发票真实性、以及资金流与货物流的匹配度和合规性,都会直接影响卖家自身的相关税务安全。

▲图源网络,侵删

那么如何规避“上游虚开下游买单”?

目前发票是否虚开,往往只有开票方自己最清楚,下游企业很难完全识别,不过这就要求我们的外贸企业和跨境卖家一开始就要在合同中要求“无税务违规承诺”甚至提供完税证明条款来规避潜在风险。

其实在直击跨境看来,因此大家要严把供应商资质与发票审核,避免为他人违规行为买单,这本质上还是在做供应链筛选

(内容转载至直击跨境)

文章来源:信息来自于互联网,不代表全球定制网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请联系客服,我们将及时沟通与处理。如若转载请联系原出处。

分享给好友: