赚300万只报2万!深圳大卖私账收款被判偷税

图小钱,犯大错。

跨境电商的风口正盛,有人踏踏实实干合规,把生意越做越大,有人却总想着钻空子、逃税漏税,最后栽个大跟头。

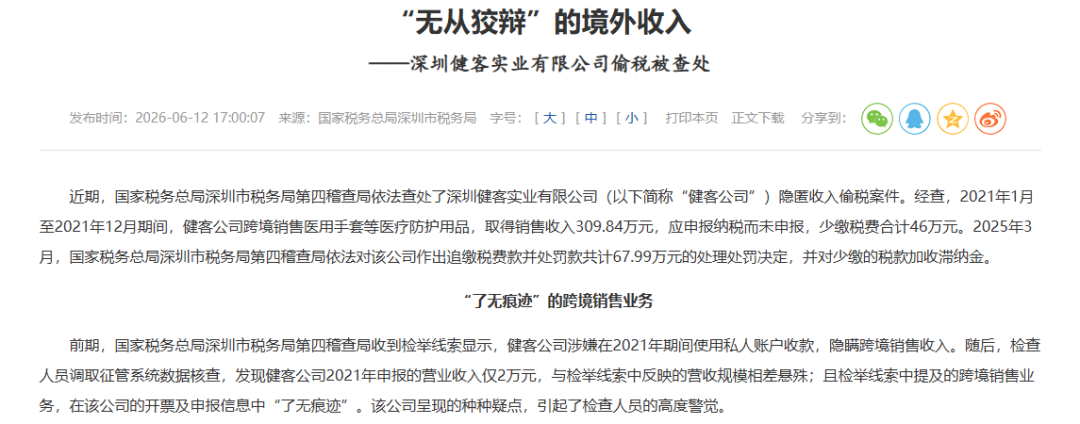

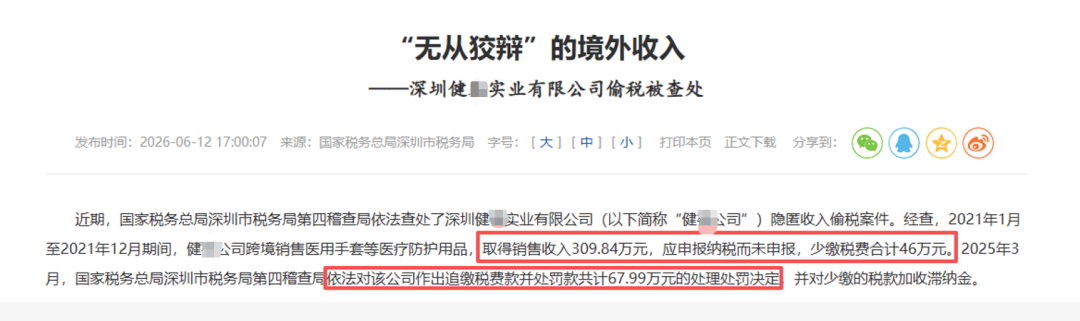

最近深圳税务部门曝光了一起跨境偷税案:深圳健某实业有限公司以私人账户收款,隐匿跨境销售收入,实际收入309.84万元,却只申报了2万元营业收入。

目前,这家公司不仅要补缴46万元税款、加收滞纳金,还被处以罚款,合计支出67.99万元;

更严重的是,案件涉嫌偷税犯罪的线索已经移交公安机关,相关责任人或将面临刑事追责。

300万收入仅申报2万元

据公开披露,健某公司主营洗衣用品、防护服、一般个人卫生用品,销售医用手套等医疗防护用品。

前期,深圳市税务局收到检举线索,称这家公司在2021年期间,涉嫌用私人账户收款,隐瞒跨境销售收入。

检查人员随即调取征管系统数据核查,果然发现反常情况,举报线索中明确提及的医用手套跨境销售业务,在该公司的开票记录、纳税申报信息中完全未被提及;

且公司2021年申报营收仅2万元,与线索中反映的营收规模相差悬殊,一大笔业务在系统中“无影无踪”。

接到举报后,税务检查人员第一时间前往注册地址实地核查时,发现早已人去楼空。

联系上公司实际控制人和财务负责人后,对方更是摆出了行业内 "经典" 的 "三不策略":

不认账:一口咬定没有任何跨境销售业务,私账收款的个人与公司无关;不提供:以 "账簿丢失、资料销毁、人员离职" 为由,拒绝提供任何财务资料;不配合:对所有询问一概推诿含糊,试图靠拖延让检查不了了之。

这种偷税手段和操作,在跨境卖家圈流传甚远,他们以为只要咬死不认、不交内部资料,税局就查无实据。

但这一次,检查人员根本没在口供上纠缠,直接切换了取证思路,从全业务链条上找证据。

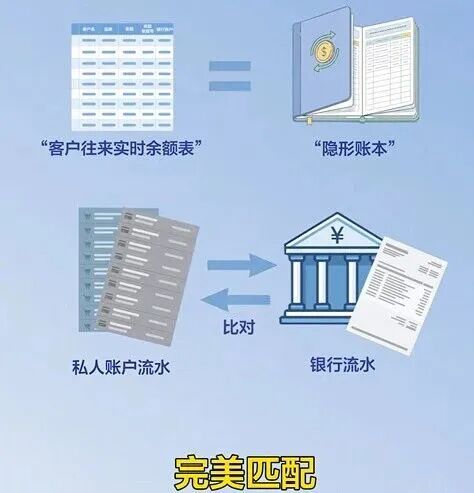

检查人员首先向上游供货企业发起协查,调取了交易记录、购销合同、物流签收单据等资料,证实健某公司在2021年确实采购了6000箱医用手套。

接着,顺着"提货人身份"这条线索,检查人员又核实到提货人正是健某公司下游境外客户的授权代表。

至此,从采购、提货到跨境销售的全业务链条全部打通,货物流、单据流、资金流一一对应,形成了完整闭环的证据链。

经查,该公司在检查所属期内,向境外公司销售医疗防护用品,通过采取私账收款手段,隐匿销售收入309.84万元,造成少缴税费合计46万元,偷税事实铁证如山。

颠覆认知的监管真相

此案给所有跨境卖家上了最生动的一课,更揭示了必须认清的监管真相:

第一,偷税认定看性质,不看金额。

《税收征收管理法》明确规定,只要是主观故意隐匿收入、不缴或少缴应纳税款,就是偷税。

健某案中,企业每隐匿100元收入,就要付出近22元的代价,私账省下来的那点税,连罚款和滞纳金的零头都不够。

更可怕的是,只要偷税数额达到5万元并且占应纳税额百分之十以上,就构成了逃税罪,要承担刑事责任。

第二,"以数治税" 时代,没有查不到的收入。

很多卖家以为,钱收在香港账户、个人外币卡,或是第三方支付账户里,国内税务机关就追踪不到。

但现实是,CRS全球税务信息交换、外汇收支申报监管、跨境平台数据按季度报送,再加上金税四期的大数据分析能力,境外收入的追踪早已不存在技术障碍。

第三,全链条协查,一个都跑不掉。

现在的税务稽查是全链条闭环追责,无论是提供进项发票的上游企业,还是协助买单报关的物流服务商,都会一并纳入稽查范围。

只要有一个环节出了问题,整条产业链上的企业都会被牵连。

税务合规从来都不是企业的负担,而是长久经营的底线。

过去十年,跨境电商行业依靠信息差和监管红利快速发展,很多卖家养成了不规范的经营习惯。

但随着金税四期的全面落地和监管力度的不断加大,那些依靠偷税漏税生存的灰色玩家必将被淘汰。

短期的税负阵痛无法避免,但只有建立完善的财税体系,企业才能走得更远、更稳。

与其抱着侥幸心理赌 "查不到我",不如把精力放在研究合法的节税工具上,通过优化供应链、提升产品附加值来增加利润。

毕竟,只有合法赚来的钱,才能让人睡得安稳。