进出境快件与跨境电商通关常识

一、快件的定义

进出境快件是指进出境快件运营人以向客户承诺的快速商业运作方式承揽、承运的进出境货物、物品。

二、快件的分类

进出境快件分为文件类、个人物品类和货物类三类。

1.文件类进出境快件:是指法律、法规规定予以免税且无商业价值的文件、单证、票据及资料。

2.个人物品类进出境快件:是指海关法规规定自用、合理数量范围内的进出境的旅客分离运输行李物品、亲友间相互馈赠物品和其他个人物品。

3.货物类进出境快件:是指文件类、个人物品类进出境快件规定以外的快件。

三、快件监管基本政策

(一)根据《中华人民共和国海关对进出境快件监管办法》快件运营人申请办理进出境快件代理报关业务的,应当在所在地海关办理登记手续:

1、已获得国务院对外贸易主管部门或其委托备案机构颁发的《国际货运代理企业备案表》

2、已领取工商行政管理部门颁发的《企业法人营业执照》,且经营范围包含进出境快件业务

3、经营快递业务(含国际快递)必须取得《快递业务经营许可证》,依据《中华人民共和国邮政法》,由国家邮政局审批

4、具备境内、外进出境快件运输网络及两个以上境外分支机构或代理人,具备实行电子数据交换方式报关的条件等

(二)运营人应当在海关对进出境快件的专门监管场所内设有符合海关监管要求的专用场地、仓库和设备。

(三)进出境快件通关应当在经海关批准的专门监管场所内进行,如因特殊情况需要在专门监管场所以外进行的,需事先征得所在地海关同意。

(四)进境快件自运输工具申报进境之日起14日内,出境快件在运输工具离境3小时之前,应当向海关申报。

(五)运营人应向海关传输或递交进出境快件舱单或清单,海关确认无误后接受申报;运营人需提前报关的,应当提前将进出境快件运输和抵达情况书面通知海关,并向海关传输或递交舱单或清单,海关确认无误后接受预申报。

(六)快件报关

1、分类报关,除另有规定外,运营人办理进出境快件报关手续时,应当按快件分类规定分别向海关提交有关报关单证并办理相应的报关、纳税手续。

2、文件类进出境快件报关时,运营人应当向海关提交《中华人民共和国海关进出境快件KJ1报关单》、总运单(副本)和海关需要的其他单证。

3、个人物品类进出境快件报关时,运营人应当向海关提交《中华人民共和国海关进出境快件个人物品申报单》、每一进出境快件的分运单、进境快件收件人或出境快件发件人身份证件影印件和海关需要的其他单证。

4、货物类进境快件报关时,运营人应当按下列情形分别向海关提交报关单证:对关税税额在国务院规定的免征额度内的货物和依法准予免税的货样、广告品,应提交《中华人民共和国海关进出境快件KJ2报关单》、每一进境快件的分运单、发票和海关需要的其他单证。对应予征税的货样、广告品(法律、法规规定实行许可证件管理的、需进口付汇的除外),应提交《中华人民共和国海关进出境快件KJ3报关单》、每一进境快件的分运单、发票和海关需要的其他单证。据统计90%以上的进口快件,含跨境网购、海淘包裹是按货物申报,仅有不到5%的比例按个人自用物品申报。

5、上述规定以外的货物,按照海关对进口货物通关的规定办理。

6、货物类出境快件报关时,运营人应按下列情形分别向海关提交报关单证:对货样、广告品(法律、法规规定实行许可证件管理的、应征出口关税的、需出口收汇的、需出口退税的除外),应提交《中华人民共和国海关进出境快件KJ2报关单》(跨境电商出口包裹为低值货物)、每一出境快件的分运单、发票和海关需要的其他单证。对上述以外的其他货物,按照海关对出口货物通关的规定办理。

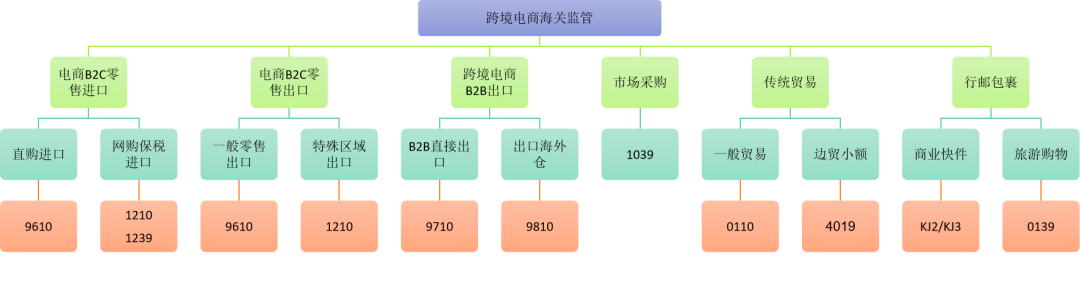

四、快件、邮件、跨境电商商品的区别

(一)承运方式不同

快件是由快件运营人承运并向海关申报,邮件是由邮政企业承运并向海关申报,都支持按个人物品申报(行邮),但商业快件申报形式更完备。

跨境电商商品种类较多,进出口模式多(如下只讨论部分狭义内容):

1.零售进口模式:直购进口BC、网购保税进口BBC

直购进口9610:境内消费者跨境网购后,相关企业分别向海关传输交易、支付、物流电子数据,提交《申报清单》,商品以邮件、快件方式运送入境。

网购保税进口1210或1239:指电子商务企业境内代理人将整批商品运入海关特殊监管区域或保税物流中心(B型)内并向海关报关,海关实施账册管理。境内消费者网购区内商品后,相关企业分别向海关传输交易、支付、物流电子信息,提交《中华人民共和国海关跨境电子商务零售进出口商品申报清单》,海关按照跨境电商零售进口商品征收税款,商品放行后,通过快递方式进行国内配送。

2.零售出口模式包括三类

①零售一般出口9610:境外消费者跨境网购后,相关企业分别向海关传输交易、收款、物流电子信息,提交《申报清单》,采用“清单核放、汇总申报”方式通关,跨境电商综试区内符合条件的商品还可采用“清单核放、汇总统计”方式通关。

相关阅读:什么是跨境电商9610出口模式?

②特殊区域出口1210包括两种形式:

跨境电商特殊区域包裹零售出口B2BC:指企业将商品批量出口至海关特殊监管区域或保税物流中心(B型),海关对其实行账册管理;境外消费者通过电商平台购买商品后,通过快递形式送达境外消费者。

跨境电商特殊区域出口海外仓零售B2B2B2C:指企业将商品批量出口至海关特殊监管区域或保税物流中心(B型),海关对其实行账册管理;企业在海关特殊监管区域或保税物流中心(B型)内完成理货、拼箱后,批量出口至海外仓,通过电子商务平台完成零售后再将商品从海外仓以快递形式送达境外消费者。

③B2B出口模式:包括直接出口模式9710、跨境电商出口海外仓9810模式。直接出口模式是指境内企业与境外企业通过跨境电商平台实现交易,通过跨境物流将货物直接出口至境外企业。跨境电商出口海外仓模式是指境内企业通过跨境物流将货物出口至海外仓,通过跨境电商平台实现交易后从海外仓送达购买者。

(二)品类限制、限值、税率等不同

1、个人物品类邮快件:进出境物品的管理主要依据《中华人民共和国海关进出境行李物品监管办法》《中华人民共和国禁止携带、寄递进境的动植物及其产品和其他检疫物名录》等法规,个人寄自境外的进境物品,每次限值为2000元人民币。个人寄往港、澳、台地区的物品,每次限值为800元人民币;寄往其他国家和地区的物品,每次限值为1000元人民币。应征进口税税额在人民币50元(含) 以下的,海关予以免征。

2、跨境电商零售进口商品:只有《跨境电子商务零售进口商品清单》内商品可以按跨境电商申报,单次交易限值为5000元人民币,年度交易限值为26000元人民币,无进口税免征额。