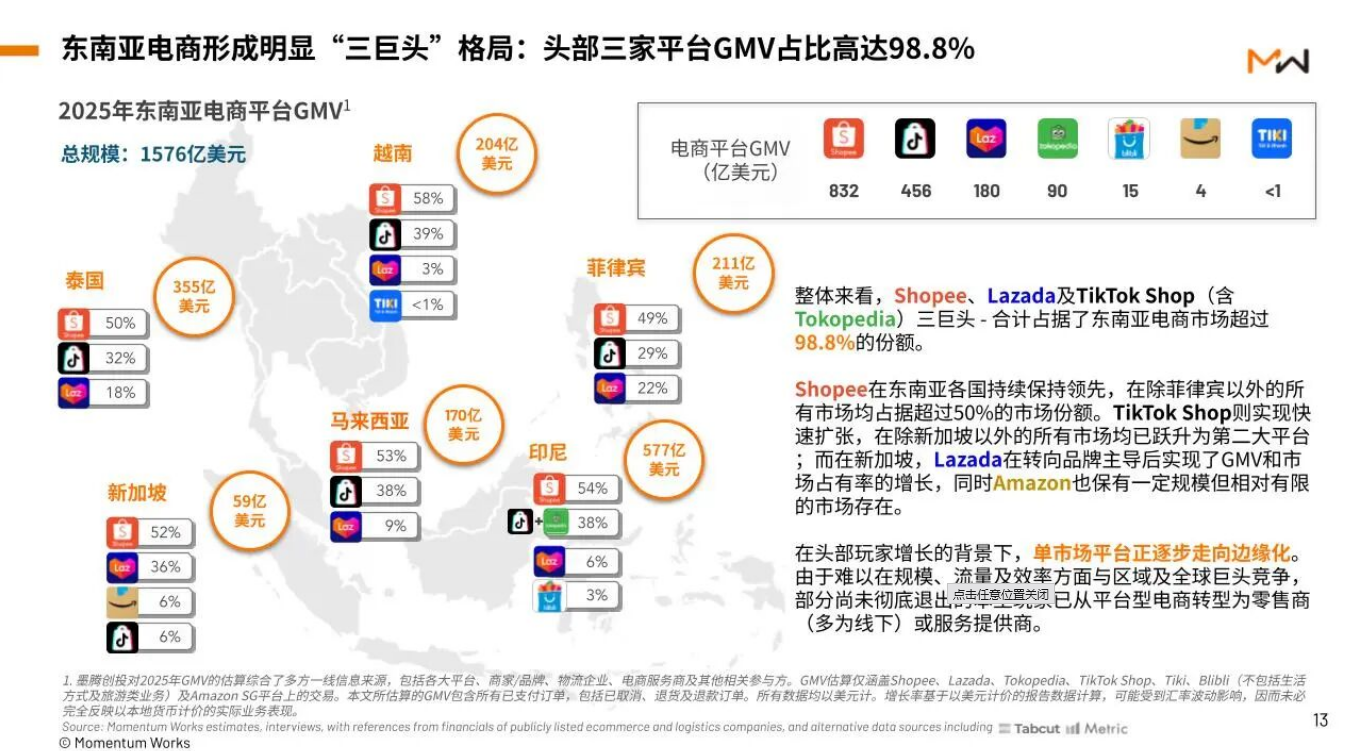

Shopee、TikTok Shop、Lazada东南亚市场占有率提升

根据墨腾上周发布的《东南亚电商市场报告2026》的最新GMV估算数据,在2025年,三家平台占到了东南亚电商平台GMV的98.8%。

这个数字其实已经和100%差不多了。

剩下的1.2%是谁呢?

印尼针记集团旗下的电商平台Blibli已经上市并且定期会公布财报,但是它作为电商平台的存在感其实不是很强;

京东曾经投资过的越南线上商城Tiki还在做一些自营,但是量已经小得几乎可以忽略不计了。而Tiki不久前宣布盈利听说也是因为他们把自己的物流履约服务提供给其他平台才做到的;

新加坡的亚马逊还有一定的市场 - 主要是服务在新加坡的外派和高收入人群。虽然一直没有什么增长,但是这部分人群其他平台也不太会花精力试图切走。

在2025年,其他的小平台几乎都放弃了 - 一度被当成本地明星的印尼Bukalapak宣布完全停止实物商品的销售和平台业务;越南另外一家平台Sendo则转型做起了农产品线下履约;总部在新加坡、专做服饰的垂类电商Zalora甚至被房东踢了出去。

也就是说,对绝大多数商家和品牌而言,无论是获取流量、完成转化,还是搭建长期运营阵地,最终都绕不开三个平台:Shopee、Lazada,以及TikTok Shop。

东南亚本土电商热中起来的平台,唯一活得还算像样的就是被TikTok收购的印尼Tokopedia了。 虽然被收购之前在和Gojek合并的GoTo集团也算是一个烧钱的烫手山芋 - 但Tokopedia还是积累了一些用户基础的,在某些品牌品类中的购物体验也还是比Shopee和其他平台更优。

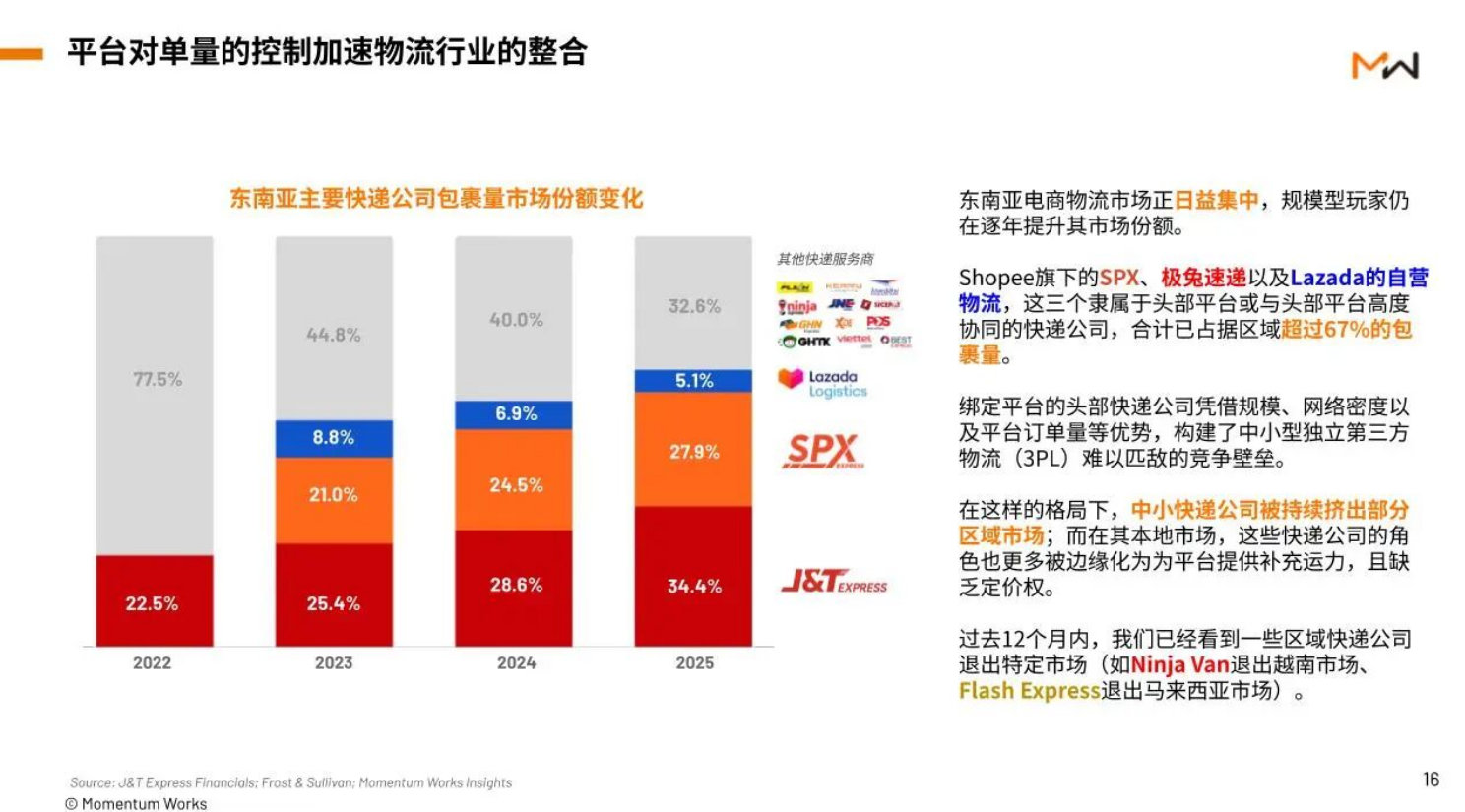

而在三家平台主导的市场环境中 - 生态其他部分的竞争就变得很不一样了。

比如说在物流领域,极兔因为绑定了TikTok Shop的增量而快速扩张,在2026年第一季度极兔在东南亚的包裹量实现了79.9%的年化增长 - 日包裹量3080万(赶上义乌一半的水平了)。

而在2025年全年,极兔加上Shopee和Lazada分别的自营物流体系一共占据了东南亚电商物流67.4%的市场份额,比2024年增加7.4%。

表面上看,平台数量的减少似乎简化了选择,但对商家而言,实际环境反而变得更加复杂。

首先,竞争的重心已经从“平台之间”转移到“平台内部”。当绝大多数交易集中在少数平台上时,商家之间的竞争变得更加直接,获取流量与转化的成本也随之上升。

其次,成本结构正在发生变化。随着平台抽佣率的提升,以及广告与内容投入的增加,商家的整体运营成本持续上升。尤其对于中小商家来说,这些成本虽然在某种程度上通过补贴实现了消费者更低的终端价格,但是牺牲的是商家的利润空间。

更重要的是,平台不再只是交易渠道,而正在成为定义流量、履约与用户体验的核心基础设施。商家的增长,很大程度上取决于其在这些体系中的位置与能力。

在整个生态中,代运营和服务商其实也受到了一定的影响 - 因为平台提高抽佣率,但是品牌不愿意牺牲自己的利润 - 所以服务商如何保持自己的利润其实一直是一个还没有很好长期解决方案的难题。不过短期的好处就是 - 随着品牌更愿意投入视频和直播电商,这里面有了干活和营收成长的空间。再说了,不管怎么样品牌还是有很多事情不方便自己干的。

当前的“三强格局”虽然看起来已经相当稳固,但仍然存在若干可能改变格局的变量。

首先就是平台之间的竞争 - 这一点上Lazada应该已经看清楚了,不去争夺整个市场的第一,而是努力守住一部分追求品质的细分人群;Shopee目前还是在非常努力的维护市场第一的地位和市占率 - 这些动作值不值得做其实淘宝天猫在国内这7-8年来的经验有很多参考。

而AI可能带来的是一个新的变量。不过虽然很多agencies在忽悠品牌做GEO和智能体的投入,但是想必最后收益的还是平台 - 不管是哪家平台。

还有一个可能但是未必会发生的变量就是真正的低价电商。Temu在越南被禁一年半了都没有足够努力地去恢复其实说明了东南亚目前并不是他们主要关注的战场 - 应该欧美和巴西在这个阶段的ROI还是更高一些。 但是未来呢?

毕竟,东南亚还没有出现过真正强供应链把控的结构性低价电商。

另外一个有趣的点,我们在报告中估算的数字发现,在平台以外的电商 - 包括私域、跨境和其他非平台等 - 的GMV已经达到278亿美元,占到了整体电商市场的15%,比2024年的12.8%有所提升。

说明很多人还是在努力摆脱平台的控制 - 虽然这个量整体占比还很小,甚至可能一直都不会很大。

总之,市场虽然看起来平衡,但是还是在不断的变化之中。拥抱变化吧。