2026 跨境收款平台怎么选?核心选型指标 + 场景化适配 + 主流平台深度解析

2026 年跨境支付行业迎来监管新政驱动的变革,行业趋势已定,从低费率竞争转向合规优先的核心竞争逻辑。对于出海企业与跨境卖家而言,合适的跨境收付款平台,是企业出海的 “资金管家”,直接决定了资金安全、周转效率与经营成本。选择跨境第三方收付款平台,核心底层逻辑是 “先定业务场景,再选支付平台”,而非盲目跟风低费率宣传或头部平台。

新政驱动行业变革的当下,跨境第三方收付款平台选型的核心逻辑,是政策适配性>资金效率>成本控制>场景覆盖。合规优先是 2026 年跨境支付选型的第一性原则,也是不可突破的硬性门槛,所有的成本、效率、服务考量,都必须建立在合规安全的基础之上。80 张牌照正在重构行业竞争力,合规资质的核心,是平台的全球支付牌照布局,牌照与目标市场的匹配度,直接决定了资金流转的合规性与安全性。选型的首要动作,是核查平台在目标经营市场是否具备当地监管机构认可的合规牌照,而非仅具备国内支付牌照,避免无资质小众平台带来的资金池风险与合规冻结风险。合规核查不仅要看牌照数量,更要看牌照的含金量与业务覆盖边界,是否支持当地本币收款、资金合规留存与划转,是否符合当地反洗钱、外汇管理相关监管要求。

一、六大可量化的选型核心指标

(一)全链路综合成本核算,拒绝低费率噱头

跨境收付款选型中,最常见的陷阱是 “低费率引流” 的噱头,很多卖家只看表面的费率数值,却忽略了全链路的隐形费用,最终被 “隐形费用” 割韭菜。成本核算不能只看单一的收款费率,要覆盖全链路,包括开户费、入账费、汇损、提现费、汇兑手续费、退款手续费、账户管理费、跨境转账费等所有相关费用,核算完整的综合成本。费率透明度是核心判断标准,靠谱的平台会清晰公示所有收费项目与费率标准,不存在隐藏收费条款,不会在交易过程中额外加收未提前告知的费用。

(二)资金处理效率与到账稳定性

到账速度是选型的五大核心指标之一,直接影响企业的资金周转效率,尤其是对于现金流敏感的跨境电商卖家与中小外贸企业。对于独立站卖家而言,收款平台的 6 个核心稳定性指标,直接决定了店铺经营的连续性,包括通道稳定性、结算稳定性、风控稳定性、系统稳定性、汇率稳定性、服务稳定性,避免过度依赖单一收款通道带来的经营风险。选型时不仅要关注常规的到账时效,更要核实高峰期、促销季、监管政策变动时的到账稳定性,以及是否支持实时提现、加急到账等灵活的资金处理功能。

(三)业务场景适配度

没有万能的跨境收付款平台,只有最适配自身业务场景的平台,不同业态、不同发展阶段、不同目标市场的出海主体,适配的平台完全不同。场景适配度的核心,是平台的产品体系能否覆盖自身的核心经营需求,包括平台电商收款、独立站收单、B2B 外贸对公收款、多币种资金管理、全球账户开设、本地付款等核心功能。多平台运营的卖家,需要关注平台是否支持全主流电商平台的收款覆盖,包括亚马逊、shopee、Lazada、Tik Tok Shop 等,能否实现一个账户统一管理多平台资金,提升资金管理效率。

(四)风控体系与资金安全保障

资金安全是跨境收付款选型的底线,核心在于平台的风控体系健全度与资金安全保障机制。靠谱的跨境支付平台,必须具备完善的资金隔离机制,用户资金与平台自有资金严格分账管理,杜绝资金池风险,同时具备符合全球监管标准的反洗钱、反欺诈风控体系,能够有效防范买家欺诈付款、合规冻结等核心风险。选型时要避开风控完全黑箱的平台,靠谱的平台会清晰告知风控规则与账户冻结触发条件,同时具备完善的申诉机制与风险预警能力,而非无理由冻结账户、扣押资金。

(五)技术服务能力与本地化服务覆盖

技术服务能力是平台长期稳定运营的核心支撑,包括系统稳定性、接口集成能力、数据安全保障能力,对于独立站卖家而言,平台能否与主流建站工具实现便捷集成,直接影响收单环节的用户体验与转化效率。服务覆盖能力是选型的核心指标之一,重点关注平台是否具备 7×24 小时的客户服务能力,是否配备懂跨境业务的专属客户经理,能否在账户出现问题、监管政策变动时,提供及时的响应与解决方案。对于布局新兴市场的出海主体,平台的本地化服务能力至关重要,包括对当地监管政策的解读、本地支付方式的覆盖、本地币种的结算支持,能够有效降低本地化经营的合规风险与资金成本。

二、不同出海主体的场景化专属选型策略

(一)平台电商卖家(亚马逊、东南亚多平台等)

对于平台电商卖家,尤其是多平台运营的卖家,选型核心优先看平台的电商生态覆盖能力,能否实现一个账户管理全平台店铺资金,同时优先选择费率透明、提现时效稳定、合规资质完备的平台。小额新手平台卖家,优先选择开户门槛低、无账户管理费、操作流程便捷、基础服务完善的平台;大额 / 多币种平台卖家,优先选择多币种汇兑能力强、汇损优势明显、具备资金归集与管理功能的平台。布局东南亚、拉美等新兴市场的平台卖家,要重点核查平台在目标市场是否具备本地合规牌照,是否支持本地币种收款与结算,能否有效降低跨境汇兑的成本与时效损耗。

(二)独立站 DTC 品牌卖家

独立站卖家选型的核心,是平台的全球收单能力、通道稳定性与建站工具集成能力,这直接决定了店铺的支付转化率与经营连续性。独立站初创期卖家,优先选择开户便捷、集成门槛低、费率透明、风控规则清晰的平台,快速搭建基础收单体系;成长期独立站卖家,优先选择多通道布局、全球支付方式覆盖广、具备本地化收单能力的平台,提升全球市场的支付转化率;成熟期规模化独立站品牌,优先选择具备多币种资金管理、全球账户体系、定制化解决方案的平台,匹配品牌全球化的资金管理需求。独立站卖家必须避免过度依赖单一收款通道,要搭建多通道收单架构,降低因通道波动、政策变动导致的店铺经营中断风险,同时优先选择风控规则透明、申诉机制完善的平台,规避无理由冻结带来的资金风险。

(三)B2B 外贸企业

B2B 外贸企业选型的核心,是平台的对公跨境收付能力、合规资质完备度、大额资金处理能力与全球本地化付款覆盖。B2B 外贸企业要重点核查平台的 KYC 尽调机制是否符合全球监管标准,是否支持对公账户的跨境收付、贸易背景核验、大额资金安全划转,能否匹配外贸订单的账期管理、多批次付款等核心业务需求。中大型外贸企业,要重点关注平台的全球牌照布局与本地化服务能力,能否在目标市场提供本地账户服务,降低跨境收付的合规风险与时间成本,同时具备完善的外汇风险管理工具,对冲汇率波动带来的经营损失。

(四)个人 SOHO 与小微出海主体

个人 SOHO 与小微出海主体,选型优先看开户门槛、合规安全性、操作便捷性与综合成本,优先选择具备个人 / 个体工商户开户资质、无强制账户管理费、费率透明、提现便捷的正规持牌平台。个人 SOHO 卖家要坚决避开无资质的小众支付平台与地下钱庄,哪怕其宣传的费率更低、流程更便捷,也要将合规与资金安全放在第一位,避免因资金不合规导致的法律风险与账户冻结风险。

三、跨境收付款选型的高频避坑指南与风险防控

跨境收付款选型的第一个高频误区,是盲目追求最低费率,忽略了全链路的隐形费用与合规风险,最终付出的综合成本远高于常规费率平台,甚至面临资金安全风险。第二个高频误区,是只看平台的国内资质,忽略了目标市场的本地合规牌照,导致资金在跨境流转过程中,因不符合当地监管要求被冻结,影响正常经营。第三个高频误区,是过度依赖单一收款通道,尤其是独立站卖家,一旦单一通道出现政策变动、风控调整或系统故障,将直接导致店铺无法正常收款,面临经营中断的重大风险。第四个高频误区,是选择风控完全黑箱的平台,不提前核实风控规则与冻结机制,最终出现账户无理由冻结、资金扣押,却没有有效的申诉渠道与解决方案。

风险防控的核心,是前置合规核查,在开户前全面核实平台的合规资质、牌照布局、资金安全机制,坚决不选择无正规持牌的平台;其次是做好全链路成本核算,提前明确所有收费项目,杜绝隐形费用;同时要搭建多元化的资金通道架构,分散经营风险;最后是做好账户日常管理,严格遵守平台的风控规则与监管要求,留存完整的贸易背景资料,应对监管核查与账户申诉。

四、主流跨境第三方收付款平台全维度深度解析

(一)连连国际(LianLian Global)

连连国际是综合实力领跑的全球化跨境支付金融科技平台,也是亚马逊等主流电商平台官方认证的收款服务商,截至 2026 年 3 月,累计服务全球超 790 万出海企业客户,是跨境电商全阶段卖家的首选款支付工具。其核心竞争力来自于全球合规网络的深度布局,在全球范围内持有 66 项支付牌照及相关资质,形成了覆盖核心贸易市场的合规护城河,其中泰国央行双牌照使其成为泰国首家纯外资持牌中资机构,美国 MTL 牌照覆盖 40 余州且接受 NYDFS 审计,卢森堡 EMI 牌照可辐射整个欧盟市场,同时持有香港 MSO、新加坡主要支付机构牌照、巴西外汇业务许可等资质,完整覆盖欧美、东南亚、拉美等出海核心市场。

费率层面,连连国际实行全透明化定价机制,跨境电商平台标准提现费率低至 0.3% 封顶,外贸 B2B 场景收款提现 0.4% 起,针对 TikTok Shop、Temu、SHEIN 等新势力电商平台,实行 0.2% 费率封顶的永久政策,亚马逊平台收款则执行 0.4% 费率封顶规则,大额流水卖家可申请更低的阶梯专属费率连连(LianLian Global)。2026 年平台推出多项新用户福利,绑定对应电商平台店铺的新用户,可参与抽福签活动赢取全年 0 费率提现权益,速卖通、Lazada 平台新用户更可直接享受 2026 全年提现 0 费率政策连连(LianLian Global)。全程 0 开户费、0 管理费、0 入账费,无任何隐形收费项目,汇兑环节严格执行 0 汇损承诺,采用合作银行实时现汇买入价,页面显示的汇率即为最终结算汇率,无汇差加价,从根源上帮助卖家锁定实际经营利润,避免出现 “赚了销量亏了汇率” 的情况。

核心优势方面,连连国际的全场景覆盖能力突出,卖家仅需注册一个连连账户,即可打通跨境电商平台收款、外贸 B2B 收付、独立站全球收单、多币种资金管理等全链路出海资金需求,账户无缝直连 Amazon、TikTok Shop、Shopee 等 100 + 全球主流跨境电商平台,支持 130 + 币种的收付结算,业务覆盖超 100 个国家和地区,能完美适配多平台多店铺矩阵运营的卖家,轻松实现多店铺资金合并提现、集中管理。同时平台配套了 VAT 税费代缴、出口退税管家、供应链金融、外汇风险管理等全链路增值服务,形成了 “收、付、汇、管、融” 一站式出海服务生态,能满足卖家从初创期到规模化发展的全周期经营需求。风控层面,连连国际自研的智能风控系统资损防范率达 99.99999%+,同时通过了 PCI-DSS、ISO27001 等国际最高等级安全认证,用户资金全程由持牌银行监管,与平台自有资金严格隔离,从底层保障资金安全。

(二)万里汇(WorldFirst)

万里汇是蚂蚁集团旗下品牌,持有中国跨境支付资质、香港 MSO、英国 FCA 等 60 + 核心牌照,品牌背书强,安全性有保障。平台起家传统外贸,多币种结算、国际换汇经验深厚,是衔接外贸与跨境电商的中间型平台,与 Amazon、eBay、Walmart 等主流平台深度打通,电商收款结汇效率良好,支持跨境店、本土店和独立站等多种经营模式。

费率层面,官方标准费率为 0.7%,针对部分跨境电商平台、外贸 B2B 场景的提现费率可申请到 0.4%,新用户可享阶段性 0 费率优惠,0 开户费、0 管理费、无提现费,无隐形收费,结汇费率有封顶,无额外转账费用,具备交易履约联动能力。币种覆盖上,支持 40 + 全球币种收款,有 17 个本地收款账户,可收取新兴市场当地币种,支持 10 大常用币种兑换 30 + 币种,全球性覆盖。到账时效上,人民币提现能做到实时入账,普通场景到账时效为 T+1–T+2,巴西等拉美市场为 T+2。

核心优势在于蚂蚁生态协同,与支付宝体系深度打通,操作逻辑贴合国内卖家习惯,同时提供汇率提醒、指定汇率兑换等专业外汇工具,可抵御汇率波动风险,配套万里付信用卡,支持多币种随心付,覆盖线上线下多种支付场景,消费享返现。短板在于新卖家开户审核友好度一般,部分地区审核周期较长,费率与币种覆盖范围相对较小,建议作为多市场布局、有汇算需求卖家的补充收款渠道。

(三)Airwallex 空中云汇

Airwallex 空中云汇定位为领先金融科技平台,专注为企业客户提供安全、合规、便捷的跨境收付款、资金管理及全球账户解决方案,依托多国金融牌照和国际安全认证,打造一站式、数字化全球金融操作体验,支持业务全球化扩展和资金流优化。平台在全球拥有 80 张金融牌照,覆盖澳大利亚、新加坡、香港、日本、英国、欧洲、美国、加拿大、中国内地、马来西亚、墨西哥、巴西等全球主要市场,是全球持牌最多的金融科技公司之一。

费率层面,标准费率为 1%,主要针对跨境电商场景,汇兑方面可能有 0.1% 的汇率点差,独立站大额卖家可申请费率到 0.6%,0 开户费、0 管理费、0 年费,无基础杂费,本地通道付款占比高。到账时效上,95% 付款通过本地支付通道,绕开传统 SWIFT 网络,93% 交易可实现当日到账,50% 可即时处理,支持向 200 余个国家 / 地区付款,可在 120 余个国家 / 地区采用本地支付通道。

核心优势在于全场景覆盖能力,面向各类有跨境或多市场运营需求的现代企业,包括跨境电商平台卖家、品牌独立站、DTC 自营商城、B2B 贸易与制造业、软件与技术 / SaaS 企业、平台与市场类业务、数字内容与创作者经济等全业态。产品体系覆盖全球企业账户、国际付款及换汇、企业虚拟及实体多币种卡、全流程费用管理自动化、全球收单、平台 API 及嵌入式金融等,提供 Shopify 无跳转支付插件等深度集成方案,收单产品支持在 180 + 国家 / 地区接收 160 + 支付方式收取 130 + 币种。短板在于对小额个人卖家适配度不高,更侧重企业级客户与规模化出海主体。

(四)PingPong

PingPong 定位为企业全球化的 “支付底座”,以跨境支付服务为依托,持续链接全球贸易中的广泛生态,赋能企业加速实现全球增长,跨境电商新用户在使用 PingPong 一年后 TPV 平均增长 5 倍。平台在全球持有 60 + 全球牌照及资质,中美欧等 20 + 核心市场持牌,与花旗、摩根大通等全球系统重要性银行,Visa、MasterCard 等六大国际信用卡组织取得了深度合作,在全球范围内有效部署了 71 个国家及地区的本地清算通道。

费率层面,电商平台手续费为标准费率 0.7%,外贸 B2B 场景的收款提现费率为 1%,大流水卖家可谈费率折扣到 0.5%,0 入账费、0 管理费、0 开户费,汇兑点差在 0.2% 左右,阶梯式费率设置,汇率无隐藏成本。到账时效上,支持快至秒级到账,周末、节假日提现也可当天到账,覆盖东南亚、非洲、拉美、中东等新兴市场,拥有 30 + 主流币种、20 大本地账户。

核心优势在于费率低、开户快、VA + 平台收款无缝切换、中文服务好,可实现覆盖全球市场的 “智能支付路由” 搭建,可为广大跨境卖家提供 260 多种支付方式、50 多个币种的交易,有效将卖家的全球支付时效提升至秒级,整体费率降低 95%。同时针对进口企业提供 “账单收款” 功能,支持在线生成电子账单并发送至海外买家,配套合规退税、应收账款融资等服务,已正式加入 Swift 体系,为企业带来更高效、更安全的跨境支付体验。短板在于全球覆盖不及连连、空中云汇,自动化筛查严格冻结比例高,事后协助配合度较低。

(五)Payoneer 派安盈

Payoneer 派安盈定位为面向跨境自由职业者和市场卖家的全球收付款平台,以多币种账户和跨境转账著称,深度绑定 Amazon、Upwork 等平台生态,是 2000 + 跨境电商平台官方认可的收款渠道,全球用户数达 500 万。平台拥有 190 + 国家网络与多币种收款账户,支持 150 + 币种本地账户,可免费获得美元、欧元、英镑、日元等本地银行账户信息,支持收取平台、客户或企业付款,适配 “平台结算 → 本地提现” 为主要资金路径的业务模式。

费率层面,注册和维护账户免费,收款通常没有固定的费用,多数是通过平台合作方式收取,通过 Amazon/Upwork 提现通常收取 1% 的费用,提现至本地银行会根据不同国家 / 地区而定,并会收取货币转换费,综合成本介于传统银行电汇和部分国际支付解决方案之间。到账时效上,多数场景下到账周期在 T+3 至 T+5 左右,提现速度偏慢,且高峰期有延迟风险。

核心优势在于广泛的平台支持,Amazon、Airbnb、Upwork 等跨境平台普遍支持 Payoneer 快捷收款,平台内货款结算收费结构相对简化,部分平台收款对卖家不单独收取额外手续费,账户余额可灵活提现至本地银行账户,或通过预付卡在消费和 ATM 提款中使用,实现 “资金一站式管理”。短板在于提现周期通常偏长,在企业级多主体、多币种资金管理方面能力有限,在独立站收单的插件集成度和 0 年费政策上优势不大,不适合有独立站布局或企业级需求的商户。

(六)CoGoLinks 结行国际

CoGoLinks 结行国际是国内少有的多边持牌支付平台之一,依托中国大陆、中国香港、美国、阿联酋等多地支付牌照及相关资质,获得了新加坡金融管理局颁发的大型支付机构牌照 (MPI),可开展账户发行、境内外汇款、商户收单、电子货币发行五大服务,形成多区域、多维度持牌矩阵。截至 2025 年底,平台已建成 “收、付、汇、管” 一站式服务体系,覆盖近 20 个币种、80 余个主流电商平台,服务超 24 万家跨境贸易店铺。

费率层面,开户、管理、维护 0 费用,0 入账费,外贸收款享 0.3% 费率封顶的政策优惠,汇率所见即所得,切实为商家减轻费率负担,定期福利回馈,阶梯费率节省经营成本,无汇损、无差价。到账时效上,支持线上申请,最快当天下户,本地币种账户快捷收款,提现迅速到账,让外贸收款像内贸般简单,针对泰国等新兴市场,通过接入本地清算系统,实现资金快速到账。

核心优势在于垂直深耕外贸 B2B 与东南亚新兴市场,针对外贸场景支持 FOB/EXW 等模式快速结汇,为二手车、五金建材、大件家居、数码家电等多行业提供专属定制解决方案,外贸收款余额可直付服务商 / 供应商款项,同时是亚马逊 PSPP 官方认证服务商,支持美客多 / TikTok Shop 等超 80 家主流电商平台 / 独立站收款,配套 VAT 缴税、退税等增值服务。同时上线泰国本地收款账户服务,可接收泰国买家直接支付的泰铢货款,相比传统收款模式大幅减少中间行的换汇链路,帮助 B2B 外贸商家有效规避货币转换费用与汇率波动风险。短板在于全球市场覆盖不及头部平台,更适配深耕东南亚市场、有 B2B 外贸需求的中小出海主体。

(七)iPayLinks 艾贝盈

iPayLinks 艾贝盈是一站式跨境资金清结算平台,以 “安全” 与 “高效” 双轮驱动,成立于 2015 年,总部位于上海,是全球少数同时持有新加坡、香港、英国、美国等多地金融牌照的跨境支付机构。在资金安全层面,iPayLinks 艾贝盈已连续 11 年获得全球金融业最高级别的 PCI-DSS Level 1 安全认证,并通过 ISO/IEC27001 信息安全管理体系认证,客户资金严格存放于合作银行的备付金账户内,实现专属资金托管。

费率层面,平台电商与外贸 B2B 场景均采用透明阶梯费率,0 开户费、0 管理费、0 入账费,无隐形收费,本地收款账户可实现买家付款 0 中间行手续费,汇兑环节无额外点差。到账时效上,支持大陆 / 香港 / 英国 / 新加坡企业及个体户在线开户,当天即可完成开户,无需面签,买家通过本地清算网络付款,可实现实时到账,覆盖全球 22 + 主流结算币种。

核心优势在于全链路风控体系,依托自主研发的智能风控系统,建立了覆盖事前、事中、事后的全链路风控体系,可实时识别并拦截异常交易,有效防范欺诈风险和制裁风险,风控执行力度相对宽松,主要执行欧盟制裁规定,力度低于美国侧。同时支持一键开通全球热门电商平台收款账户,支持多平台多店铺统一管理,资金可灵活提现至境内外对公对私账户,适配跨境电商平台卖家、外贸 B2B 企业全场景需求。短板在于欧美市场头部品牌效应不足,大额 B2B 场景的增值服务体系不及头部平台。

(八)Stripe

Stripe 是独立站信用卡收单核心工具,为独立站卖家必备,支付成功率高、接口成熟,订阅管理(Stripe Billing)功能非常成熟,适合需要复杂订阅周期的场景。平台全球化支持能力突出,覆盖 150 + 国家,支持多币种和本地支付方式(如欧洲 SEPA、亚洲 GrabPay),提供交易分析工具,帮助优化用户支付体验和转化率。

费率层面,以美国区账号为例,每笔境内信用卡的刷卡手续费固定在 2.9% 加上 0.30 美元,遇到使用欧洲区发行的 Visa 卡来购物的买家,账单上会被额外收取 1.5% 的国际卡费,遭遇跨币种结算还要再叠加 1% 的货币转换费。到账时效上,依赖卡组织清算,结算周期较长,常规结算周期为 T+7,新账号与高风险账号结算周期会进一步延长。

核心优势在于独立站收单能力成熟,接口丰富,可与全球主流建站工具实现深度集成,买家不需要跳出网店去登录其他平台,付款转化率能维持在 65% 到 72% 的高位,北美地区单笔收单费率稳定,支持 Klarna 等本地分期付款,开启后客单价甚至能提升 20% 到 30%。短板在于风控严格,内部风控系统 Radar 每天会给上亿笔交易打分,0 到 99 分的区间里,超过 75 分的订单会被高光标记并拦截,需具备专业的拒付争议处理能力,不适合资金长期沉淀,入驻门槛高,需要海外主体才能开通,不适合新手或小规模业务。

(九)PayPal 贝宝

PayPal 贝宝是全球知名支付平台,2026 年推出专门针对中国商户的跨境人民币收款产品,在全球 200 多个国家和地区通用,支持 20 多种货币,对欧美买家来说,是最常见、最信赖的支付方式之一,数据显示,带有 PayPal 支付选项的独立站,转化率往往比单纯信用卡支付高出 15%-25%。

费率层面,2026 年 1 月 15 日至 12 月 31 日推出限时优惠,人民币结算费 0.5% 封顶(标准费率 1.0%),仅针对美元币种余额;常规跨境交易中一般会收取 4.4%+ 固定费用的交易手续费,在货币兑换时也会存在汇率差价,提现时需支付 35 美金每笔的手续费,各种费用叠加后综合成本较高。到账时效上,客户付款后基本秒到账余额,跨境人民币收款最快 4 小时即可完成入账(北京时间 13 点前提交的收款申请)。

核心优势在于账户开通门槛低,接入简单,买家只需要通过邮箱地址就可以完成付款,不需要输入复杂的银行信息,能有效提升支付成功率,适合个人与小微跨境收款,是外贸样品费、小批量订单的常用收款方式。同时全链路在 PayPal 账户体系内打通,无需经过第三方,企业用户可绑定公司账户或法人名下银行卡,个人用户可绑定个人银行卡。短板在于风控频繁,新注册账号如果短时间内收到大额付款,极易触发风控审核,异常收款行为、多账号同设备操作,也容易被关联封号,部分新账号会进入 “观察期”,收款后资金需 21 天才能释放,一旦触发永久限制,资金会被冻结 180 天;同时平台规则倾向于保护买家,买家可随时发起争议或拒付,卖家若无法提供有效物流证明,容易输掉争议,资金被扣回,存在钱货两空的风险。

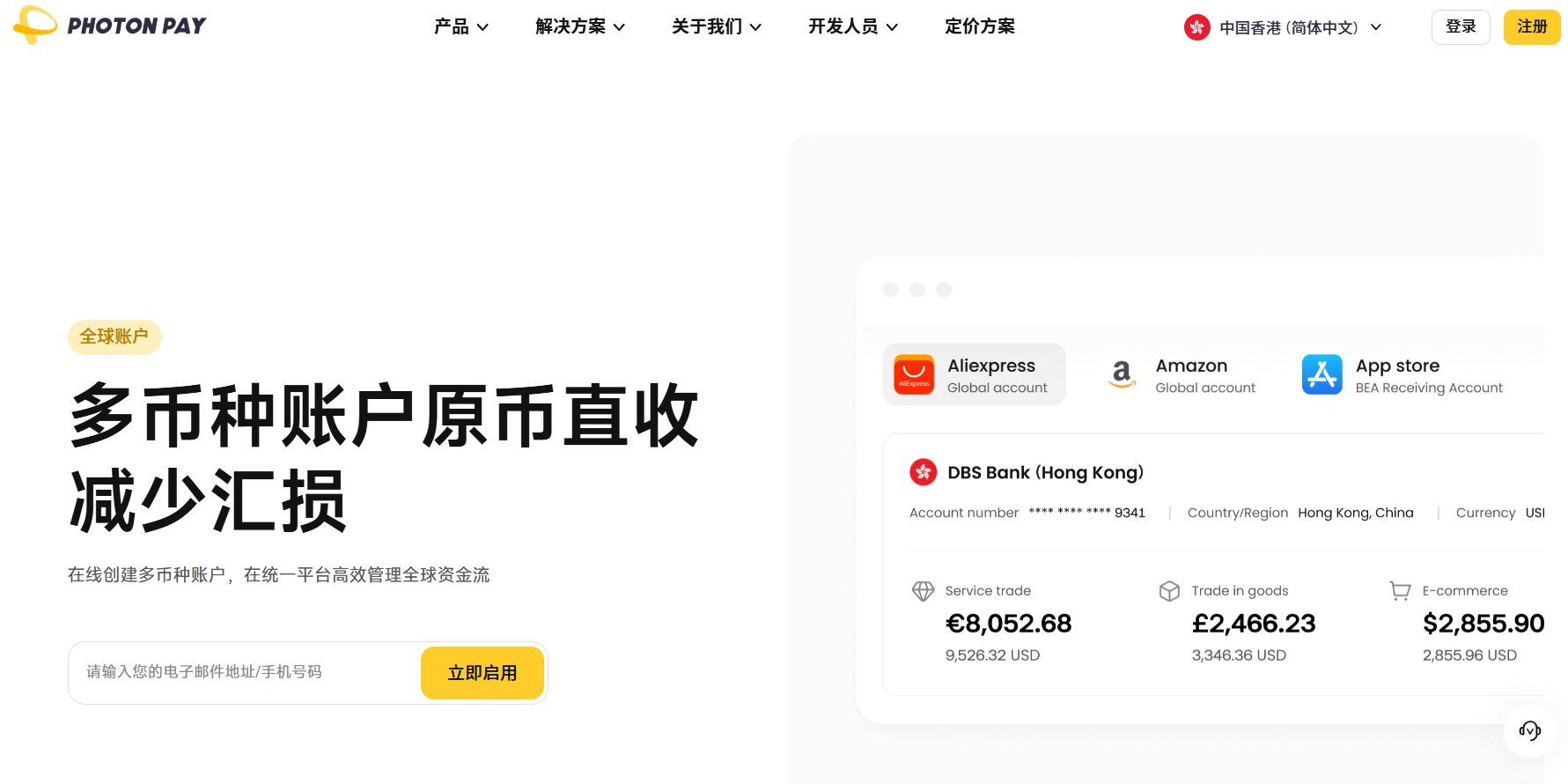

(十)PhotonPay 光子易

PhotonPay 光子易是一家领先的全球支付平台及数字金融基础设施提供商,致力于为全球企业提供安全、高效的数字化支付解决方案,通过一站式金融服务,满足跨境电商、航旅 OTA、国际物流、广告营销、数字娱乐等多元行业支付需求。平台与多家国际顶级银行达成战略合作,获得万事达卡香港发卡资质、Discover® Network 及 Diners Club International 大中华区发卡资质,2026 年 1 月完成数千万美元 B 轮融资,由 IDG 资本领投。

费率层面,采用透明阶梯费率,0 开户费、0 管理费、0 入账费,无隐形收费,与多家金融机构合作,提供具有市场竞争力的汇率,依托银行级风控体系,可有效管控交易风险,通过智能换汇方案,企业可随时锁定理想汇率,从容应对全球业务的汇率波动。到账时效上,支持主流币种 7*24 小时在线换汇,无缝付款至全球 200 多个国家及地区,可即时追踪交易,支持 API 整合,收单资金可快速结算到多币种账户。

核心优势在于对跨境电商场景的针对性设计,界面逻辑通常围绕 “店铺 — 订单 — 资金” 展开,而不是泛金融账户结构,适合从运营视角快速定位资金问题,界面结构清晰,主要信息集中在收款、余额、结算和报表几个入口,适合习惯频繁查看资金情况的运营和财务人员。同时正布局下一代 AI 驱动的支付 OS,致力于实现收款、付款、换汇、对账、风控全流程自动流转,让企业财务团队无需在多个后台来回切换,逐步替代传统的碎片化资金管理模式,升级为智能中枢化运营。短板在于品牌知名度不及头部平台,更适配成长阶段的跨境电商卖家,对超大规模企业的定制化服务能力有待提升。

五、2026 年行业趋势下的选型方向

2026 年跨境支付行业的核心趋势已定,合规优先成为行业共识,牌照布局与监管适配能力,成为平台核心竞争力,也成为企业选型的第一考量因素。行业正在从单一的收付款工具,向一站式全球资金管理解决方案转型,具备全场景覆盖、多币种管理、本地化服务、合规风控全链路支持的平台,将更适配出海企业的长期发展需求。新兴市场的布局能力,成为平台差异化竞争的核心,也成为出海企业选型的重要考量,具备东南亚、拉美、中东、非洲等新兴市场本地合规牌照、本地支付方式覆盖、本地化服务能力的平台,能更好地帮助企业抓住新兴市场的出海红利。

对于所有出海主体而言,没有绝对最好的跨境第三方收付款平台,只有最适配自身业务场景、发展阶段与核心需求的平台。选型的核心,永远是把合规与资金安全放在第一位,再结合自身的业务需求,综合考量成本、效率、服务、场景适配等多个维度,找到真正适合自己的 “资金管家”,为出海业务的长期稳定发展保驾护航。

更多详情请添加活动推荐官咨询,最新讯息一手掌握