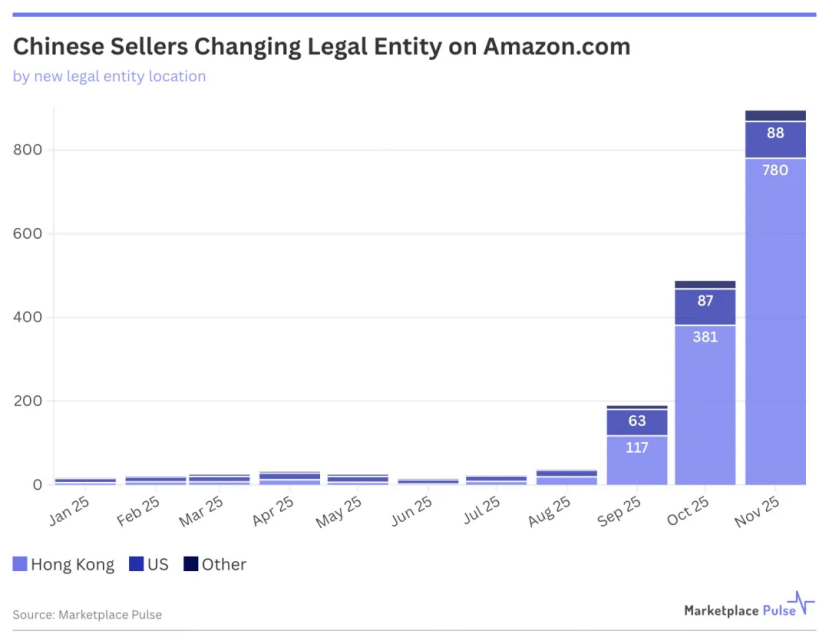

11月份,780家亚马逊中国卖家集体迁册香港

2025年11月,亚马逊平台迎来一个具有行业转折意义的标志性事件:

单月内,780家中国卖家完成法人主体从中国大陆向中国香港的迁移。

这场集中爆发的“迁册潮”,与中国首次实施的跨境电商平台季度收入数据上报制度在时间节点上高度吻合。

对长期依赖成本优势征战全球市场的中国跨境卖家而言,这项新规对其利润模型构成了根本性冲击;而对长期呼吁税负公平的美国本土卖家来说,这一变化可能成为推动全球电商市场迈向实质性“竞争均衡”的关键拐点。

▍迁册潮为何突然爆发?政策升级是核心驱动力

在2024年,中国卖家迁册至香港的月均数量仅为个位数,行业整体平稳。但自2025年9月起,迁册数量开始迅猛攀升:

•9月:117家

•10月:381家

•11月:780家

连续三个月实现翻倍式增长。

这一剧变的直接导火索,是2025年6月出台的 “810号令”。

根据该政策,亚马逊等跨境电商平台须按季度向中国监管部门报送卖家的身份信息、全部交易明细、收入结构及平台费用等核心经营数据,首期报送截止日为2025年10月31日。

这意味着,跨境卖家的真实营收与利润状况首次被纳入系统化、全维度的税务监管体系,成为触发大规模迁册行为的关键变量。

▍为何首选中国香港?税制差异带来显著成本优势

跨境电商的本质是效率与成本的博弈,而中国大陆与中国香港在税制上的巨大差异,构成了强大的迁册吸引力:

•中国大陆:企业所得税基准税率为 25%,并叠加增值税、城建税、教育附加等流转税;

•中国香港:实行两级利得税制度:

对利润微薄的中小卖家而言,这种差异远不止是“少交点税”,而是关乎企业能否存活、产品能否保持价格竞争力的核心命脉。

据 Marketplace Pulse 调研显示:

•75% 的迁册卖家年收入低于100万美元;

•19% 的年收入在100万–500万美元之间。

这些正是受新监管政策冲击最深的群体,其迁册行为本质上是一种主动的风险对冲策略。

▍迁册≠避税:监管穿透下的认知纠偏

市场上普遍存在一种误解:只要把公司注册地搬到香港,就能规避内地税务监管。这种想法已严重脱离现实。

“810号令”的监管逻辑并非针对注册地,而是聚焦于 “在中国境内实际运营的市场主体”。

根据税法中的“有效管理地”原则,即便企业注册于香港,只要其决策中心、运营团队和核心业务仍扎根大陆,税务机关仍有权将其认定为中国税务居民企业,并依法征税。

此外,借助 CRS(共同申报准则),中国香港的银行账户、资金流水及实际控制人信息已与内地税务部门实现自动交换。彭博社指出,传统的“大陆生产+香港收款”模式,在日益透明的监管环境下已基本失效。

行业共识正在形成:

•注册地变更 ≠ 免除纳税义务

•架构调整 ≠ 脱离监管范围

•过去的避税路径 ≠ 当前合规可行方案

▍深层动因:财政优先级重塑行业规则

过去多年,中国对跨境电商采取包容审慎监管,核心目标是借力跨境电商推动“中国制造”出海。如今政策转向,反映的是国家财政战略的深层调整。

正如彭博社所评:“中国对财政收入的重视,已超过对受外部压力影响的中小出口企业的保护倾向。”

这意味着,跨境电商长期享有的“低税红利”正在快速收窄,以往依靠税负优势支撑的低价竞争模式将面临系统性重构。

▍全球影响:税收平权催生新一轮洗牌

美国本土卖家长期抱怨的“不公平竞争”,根源在于中美卖家之间的税负落差——更低的综合税负使中国卖家能以极致低价抢占市场。

随着中国加强税务透明化,中国卖家的价格弹性将大幅减弱,全球电商市场或将迎来历史上首次真正意义上的“税收平权”。值得注意的是,这一平衡并非由外部贸易摩擦促成,而是源于中国内部监管与财政体系的主动变革。

▍未来方向:告别套利,回归能力竞争

本轮迁册潮,本质是企业在政策突变下的短期应对,而非可持续的发展路径。

随着跨境监管持续完善,仅靠变更注册地或调整股权架构来“节税套利”的时代已经终结。

未来的竞争,将回归商业本源:

•产品创新力

•精细化运营能力

•品牌建设与用户忠诚度

•供应链韧性与效率

•长期战略定力

这些才是决定企业能否穿越周期、实现高质量增长的核心要素。

跨境电商的“套利时代”已然落幕,一个以真实能力为基石的新竞争纪元,正式开启。