2年从零做到类目头部!东南亚家庭储能电池出海,2000元客单价的"暴利"生意经

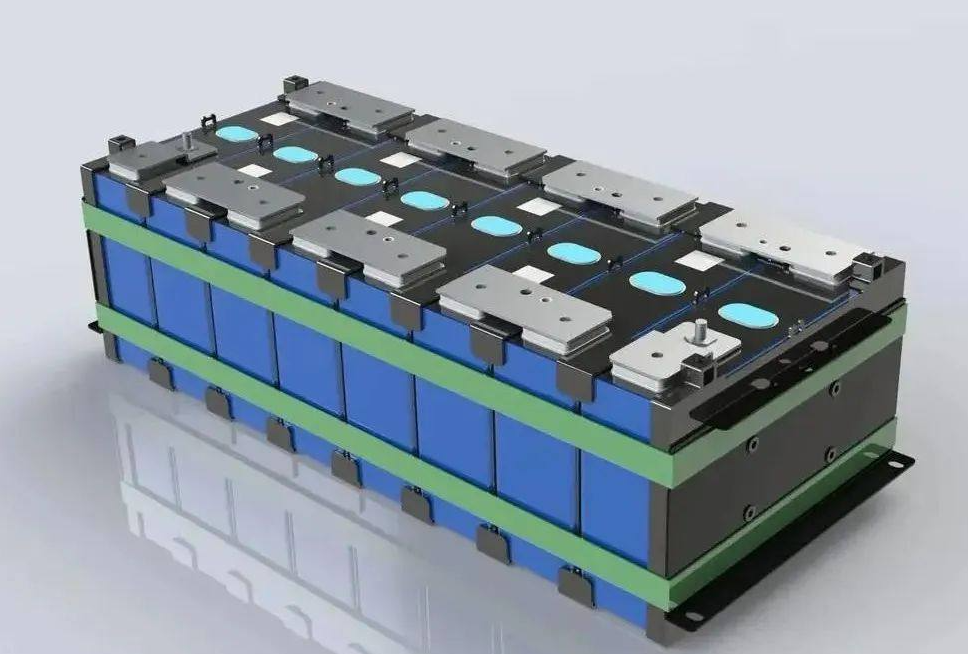

一家成立还不到两年的公司,就靠卖那种 1 到 3 度电的家用储能电池,硬生生把菲律宾的家庭市场做成了 Lazada 上的头部品牌。2000 块的客单价,算下来十个月就能回本,这事儿放在国内没人信,但放到菲律宾就是真实发生的。它也在告诉我们,所谓"小众品类",天花板其实远没有想象中那么低。

一、为什么是家庭储能?为什么是菲律宾?

同样的储能电池,放到中国来卖,可能就是个很小众的生意;但放到菲律宾去卖,那就直接变成刚需了。

东南亚整体的电网基础本来就薄弱,菲律宾那边尤其明显。一到台风季,几乎每年都要断电,对当地那些三十岁左右的年轻家庭来讲,停电早就不只是"不方便"那么简单了,而是真的"过不了日子"。这种被电卡住脖子的痛点,直接催生了"太阳能板 + 储能电池 + 逆变器"这么一套三件套组合在当地流行起来。

最近这段时间美伊那边局势比较紧张,国际能源供应也跟着紧张起来,菲律宾的电价应声往上走,储能的需求算是迎来了第二波爆发。我们从买家反馈里看到,一套 2000 块上下的储能系统,差不多十个月就能回本,换算过来也就是当地人一个半到两个月的工资,妥妥的"投资型消费"。

再说说市场结构这块儿,当前菲律宾家庭储能的渗透率连 10% 都不到,再加上 30 岁以下人口占比超过 55%,年轻家庭组建的速度也很快,整个行业还有比较可观的增长空间。先把菲律宾这个市场吃透,再往印尼、泰国、巴基斯坦去延伸,这条路其实已经被验证过了。

二、为什么是 Lazada?为什么是 3PF?

2000 块的客单价、新品牌冷启动、单件 20 公斤的重货、危险品属性——这四个标签往上一摆,几乎把所有"轻模式"的选项都给堵死了。

先说说为什么没走独立站。最核心的原因还是转化率的问题。新品牌独立站没有平台背书,想让一个菲律宾用户掏出 2000 块钱来试错,决策门槛实在太高了。Lazada Mall 里头聚集着耐克、苹果这些品牌,用户进来之后问"是不是正品"的频率明显要低不少,平台本身带来的信任感,是可以直接转化成下单率的。

再说为什么没走国内直发。单件差不多 20 公斤重的电池属于危险品,国内直发这条路基本走不通。我们最后选的是 3PF 海外仓模式:卖家自己完成出口清关和目的国清关,把货提前备到菲律宾海外仓,订单一产生,就由 Lazada 末端的揽收网络去派送。对生活必需品来讲,履约时效本身就是用户体验的一部分。

这套打法还有一个好处,就是能借到大促的爆发系数。平台生日大促期间,销量能冲到平时的 4 到 5 倍,站外投放再叠加平台补贴券,这个杠杆效应是其他渠道很难比的。

三、踩过的三个坑,比成功更值钱

成功的方法论容易被复制,但踩过的坑才是真正能预警的。

第一个坑是备货预测失准。最近一次 Lazada 生日大促,因为备货没跟上,生了一堆预售单;紧接着又赶上近期能源危机带来的二次爆发,结果前期库存已经见底,眼睁睁看着单子流走。这两次教训指向的是同一个结论:大促之前必须按平日 4 到 5 倍的量去预估爆发,而且要留够安全库存。

第二个坑是退货链路混乱。早期的退货地址写错过好几次,检验流程也几乎没有,直接造成了货损。锂电池这种东西,单价高又属于危险品,每退一次货都是实实在在的成本黑洞,必须把退货 SOP 给立起来。

第三个坑是供应商职责模糊。跨境电商里很多隐形的成本,说白了就是出在"谁负责打包、谁负责售后"这种灰色地带。物流、仓储、售后这几家供应商的边界,得靠合同和流程图去固化下来,不能停留在口头约定上。

四、三点建议,给所有想复制这条路的卖家

第一点,选品本质上就是在选需求。先用 Facebook、Google 去做小额的投放测试,看看获客成本是多少,用数据来决定主攻哪个国家。我们当时测下来,菲律宾的成本最低,需求也最旺盛。

第二点,运营数据要重视起来。Lazada 店铺的数据看板要深度用起来,再结合品类的特性搭一套自己的分析体系。平台给的工具要用透,自己建的模型也要用活。

第三点,供应链管理要做得精细。退货 SOP、仓配 SOP、供应商 SOP,这三套流程图是出海的基本功,少哪一套后面都会出问题。

我觉得这条路比较适合这三类人去复制:手头有锂电产能的家电或者 3C 供应链厂商(产能可以直接复用)、跨境电商新手(从 3PF 模式起步,能降低独立建仓的风险)、东南亚本土的贸易商(借助 Lazada Mall 拿到平台背书)。

回过头来看,东南亚家庭储能这个故事,本质上就是把中国的小众品类卖给了海外的刚需人群的一个典型样本——选对市场、用对平台、走对履约,这三件事真做到位了,2 年内做到类目头部,并不是什么神话。

更多详情请添加活动推荐官咨询, 最新讯息一手掌握