拟募资46亿!安克创新将于下周挂牌上市

这家老牌出海龙头,即将完成“A+H”双重资本架构搭建,成为2026年港股消费电子赛道最受关注的IPO项目之一。

三年营收翻倍

成立于2011年的安克创新,凭借充电品类切入海外市场,逐步搭建起智能充电储能、智能家居、智能影音三大产品线;

其旗下Anker、eufy、soundcore三大品牌覆盖全球180多个国家和地区,累计服务用户超2亿。

其中移动充电产品全球市占率位居第一,便携储能位列全球前三,基本盘地位十分稳固。

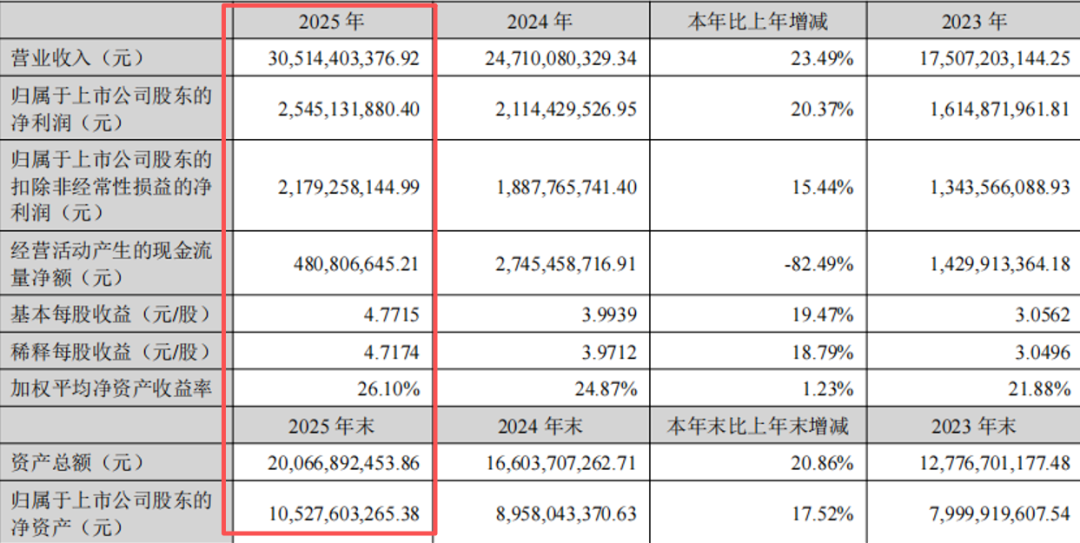

从财务数据看,近三年安克保持了高增长态势。

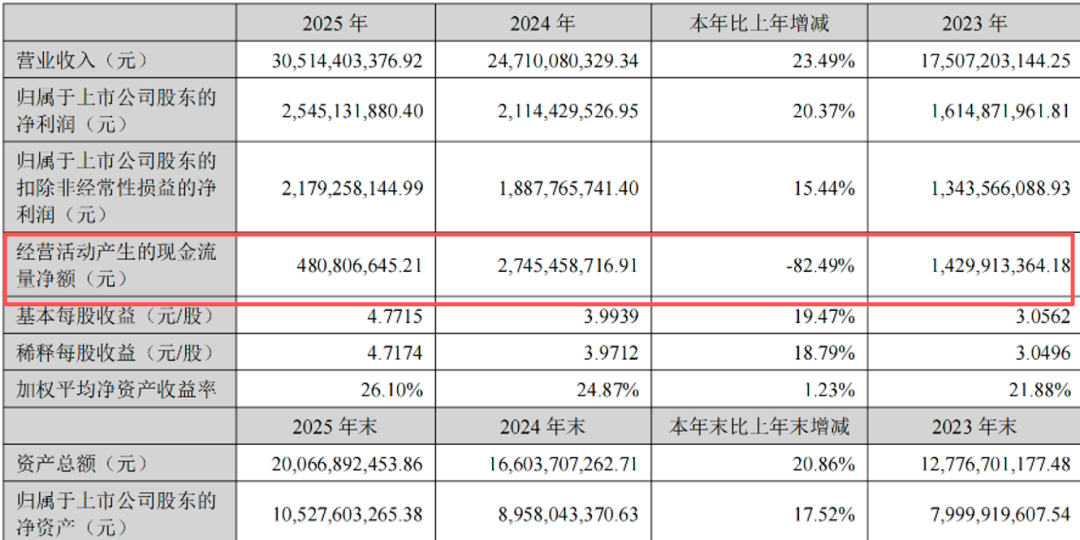

2023至2025年,营收从175亿元攀升至305亿元,三年复合增速达32%,综合毛利率稳步提升至43.9%,盈利能力稳居消费电子行业上游;

同期经营利润从18亿元增长至29.5亿元,展现出较强的盈利韧性。

值得注意的是,2026年一季度公司营收76亿元,同比增长27%,扣非后净利润同比增长24%,主业盈利能力未走弱,短期利润波动更多来自非经常性因素影响。

亮眼的业绩也支撑了持续的股东回报,公司分红力度逐年加大,2025年分红总额达11.73亿元,实控人阳萌夫妇仅年度分红就斩获超5亿元。

即便如此,安克并未停留在舒适区——恰恰是因为看清了传统硬件的增长边界,它开始主动走出熟悉的赛道。

押注AI与具身智能,寻找第二增长曲线

消费电子行业步入存量竞争,传统硬件品类增长见顶,是所有出海企业共同面对的行业命题。

安克显然也不愿止步于“配件龙头”的定位,选择转型AI+硬件。

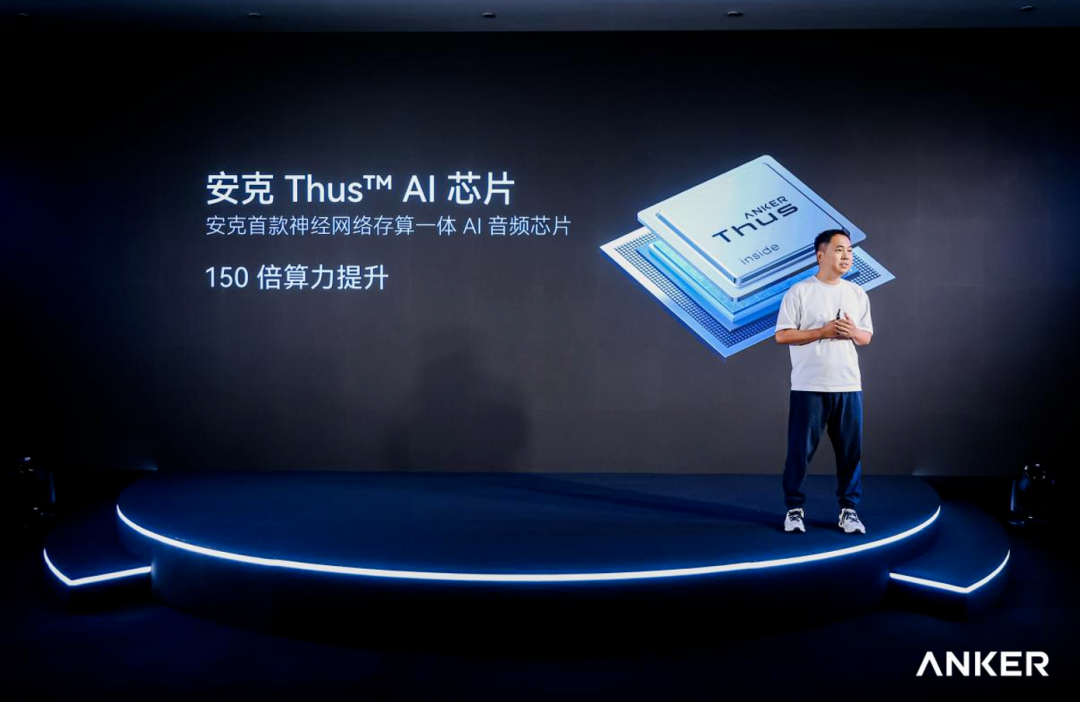

其AI布局并非临时跟风,而是已有三年沉淀,至今年4月,公司正式推出自研神经网络存算一体AI音频芯片ThusA1,成为其切入AI硬件领域的标志性产品。

在音频场景落地后,安克进一步将目光投向难度更高的具身智能赛道,率先布局安防机器狗,计划于今年下半年至明年推向市场,同时启动家庭人形机器人的前期研发。

家庭场景的具身智能是典型的高门槛赛道,融合了算法、机械结构、智能控制等多领域技术,研发周期长、投入大;

这也解释了为什么安克在A股融资渠道畅通的情况下,依然要奔赴港股上市:前沿领域研发投入不设上限,需要持续的资金弹药。

除此之外,港股国际化的股权激励体系,也更便于吸引AI算法、机器人研发等领域的全球顶尖人才。

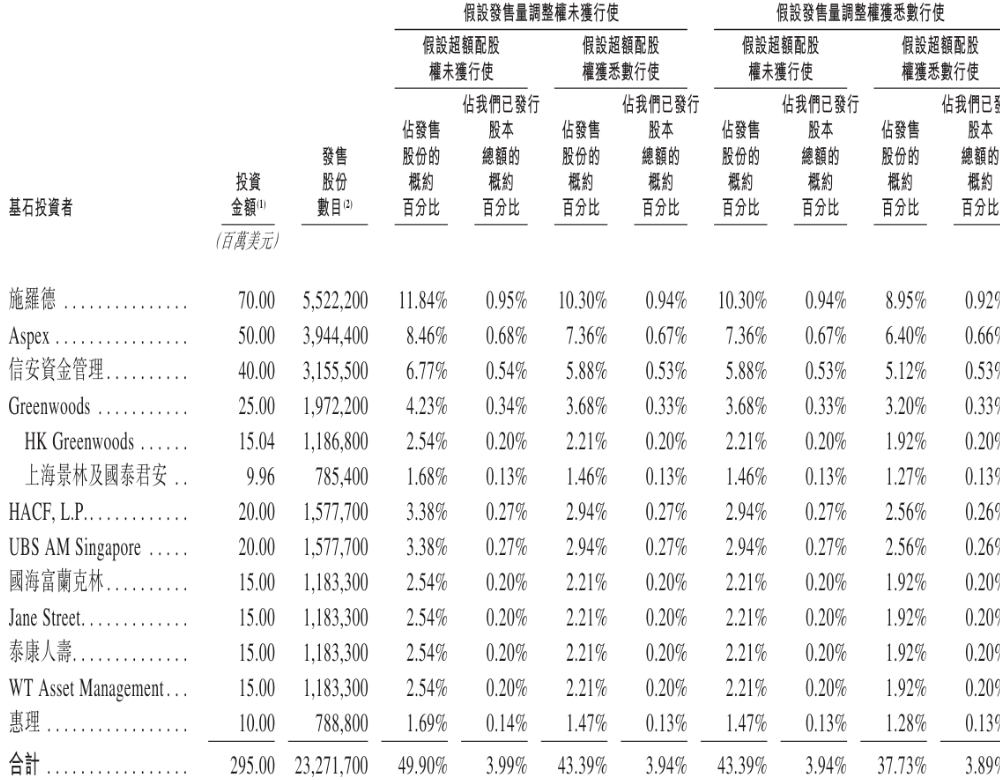

本次港股全球发售4663万股,发行价上限99.32港元,最高募资约46亿港元。

招股名单中,施罗德、Aspex、高瓴旗下HACF、泰康人寿等11家头部机构作为基石投资者合计认购约23亿港元,认购比例接近募资上限的一半,体现出专业机构对公司长期价值的认可。

据招股书披露,本次募资资金规划围绕产品迭代创新、研发人才引进、全球DTC渠道建设、海外供应链升级,全球本地化品牌营销等。

其中DTC渠道建设是重点方向之一,2025年安克DTC直营渠道营收占比约10%,公司计划2026至2028年每年提升3个百分点,逐步降低对第三方平台的依赖。

可以说,港股上市不只是一次融资,更是安克全球化战略的重要一步。

库存、品控与渠道的现实考验

高速增长与转型背后,安克也面临着出海企业普遍存在的经营挑战,这些问题同样是跨境卖家需要警惕的共性风险。

#供应链品控是最直接的历史风险。

2025年因上游电芯厂商私自更改原材料,公司全球召回238万台充电宝,当期计提质保负债超1亿元,垫付赔付资金近4亿元。

目前公司已终止涉事供应商,搭建双供应体系,分散代工产能,并增设海外本地化品控团队与全批次第三方抽检机制,正在补全品控短板。

#现金流与库存压力同样不容忽视。

2025年公司经营现金流同比大幅下滑,2026年一季度经营现金流转负,存货规模达55.69亿元,周转天数92天。

海外备货、平台广告预付款是主要资金占用项,对运营效率提出了更高要求。

#此外,在地域上,2025年境外收入占比超96%,易受关税、汇率波动冲击;

#在渠道上,亚马逊贡献超五成营收,平台政策与佣金调整存在不确定性。

这些问题既是安克当下需要化解的难题,也是所有规模型出海企业成长路上的必经关卡。

A+H双资本平台的搭建,正是为了给解决这些问题、同时布局未来争取更多空间。

对广大跨境电商卖家而言,安克的成长路径极具参考价值。

行业内卷加剧的当下,真正能穿越周期的企业,无一不是在品类深耕、品牌建设与技术创新上持续投入。

安克用十几年的发展证明:跨境电商的终局不是流量博弈,而是产品力与品牌力的较量。

如今的安克,正走在“一边巩固基本盘,一边远征新赛道”的路上。

港股上市既是融资手段,也是面向下一个十年的战略布局。

它能否成功从消费电子龙头转型为AI硬件玩家,将为中国品牌出海探索出更多可能性。