获1亿美元融资!这家跨境大卖冲刺上市

近日,福建汽配跨境大卖扬腾创新迎来关键进展,其创业板IPO审核状态从 “已受理” 快速更新为 “已问询”,距离提交申请仅18天,在当前审核节奏放缓的背景下,推进速度备受行业关注。

截至2024年,公司累计融资额已超1亿美元,股东阵容囊括腾讯投资、高瓴资本、顺为资本等一线机构,资本认可度极高。

01 业绩爆发式增长,盈利与定价能力双凸显

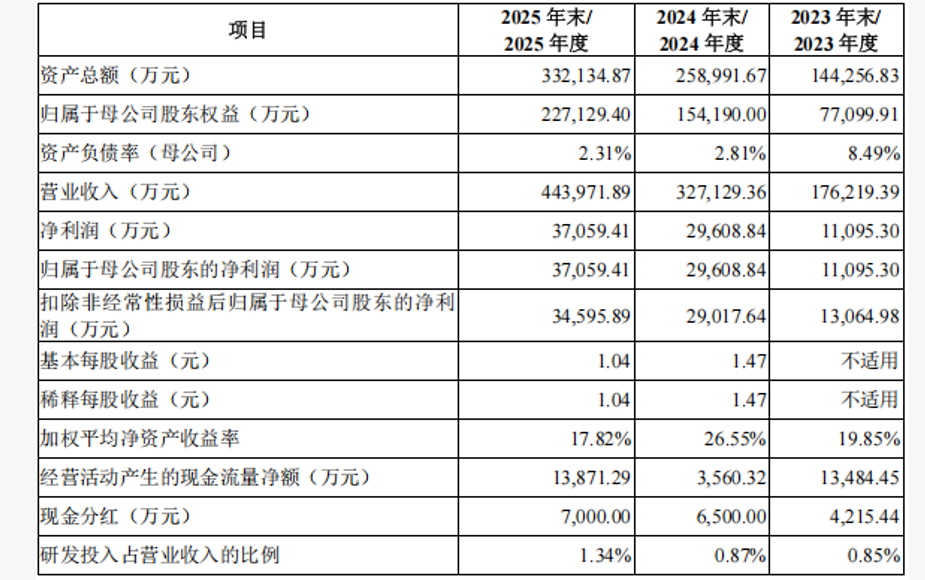

招股书数据显示,扬腾创新业绩增长势头迅猛。2023 至 2025 年,公司营收分别为 17.62 亿元、32.71 亿元、44.40 亿元,三年间营收规模翻 2.5 倍,年均复合增长率达 58.73%。

更亮眼的是,公司利润增速超越营收,同期扣非净利润从 1.31 亿元增长至 3.46 亿元,年均复合增长率 62.73%,毛利率也从 41.03% 稳步提升至 43.88%,展现出强劲的盈利能力与市场定价权。

02 产品与渠道双轮驱动,筑牢核心竞争力

亮眼业绩的背后,是扬腾创新完善的产品矩阵与多渠道布局。

截至 2025 年末,公司自有品牌汽配 SKU 达 17.21 万个,SPU 超 500 个,覆盖全球主流车型,产品涵盖底盘、发动机、车身及附件、电子电气四大品类,其中底盘与发动机零部件为核心收入来源,2025 年分别贡献 16.09 亿元、14.23 亿元营收。

过去两年,公司年均新增 SKU 超 4 万个,未来 3-5 年仍将保持数万个的年开发速度,持续扩充产品供给。

渠道层面,扬腾创新构建了以亚马逊为核心、多平台协同的销售体系。亚马逊为第一大营收渠道,近三年占比稳定在 65% 左右,2025 年单平台销售额达 29.34 亿元,旗下核心品牌A-Premium在亚马逊美加站点长期位居汽配垂直品类第一,多款产品斩获 Best Seller、Amazon's Choice认证。

为降低平台依赖,公司积极拓展独立站与第三方平台,独立站 A-Premium 收入占比从 2023 年 5.57% 升至 2025 年 9.26%,同时入驻 eBay、Autodoc等十余个平台,核心店铺好评率稳定在 98% 以上。

03 风口之上:市场机遇与潜在挑战并存

市场布局上,扬腾创新超 95% 收入来自北美与欧洲,美国市场占比高达 77.91%。欧美地区汽车保有量大、车龄偏高,汽配替换需求旺盛,线上消费成熟,为企业发展提供了广阔空间。

但高度集中的市场布局也带来潜在风险,欧美政策、关税及平台规则变动,或将成为 IPO 问询中的核心关注点。

行业风口为扬腾创新的崛起提供了强大助力。麦肯锡预测,2030 年全球汽配售后市场规模将突破 1.3 万亿美元,灼识咨询数据显示,2025 年全球线上汽配售后市场 GMV 达 1268 亿美元,2030 年有望突破 2147 亿美元。

中国作为全球最大汽配出口国,供应链完善、成本可控、品质稳定,在跨境汽配赛道具备天然优势。2024 年,扬腾创新在北美为主的线上汽配卖家中市场份额位列第三,是排名最高的中国跨境汽配卖家,彰显中国品牌的全球竞争力。

从福建本土企业到跨境汽配龙头,扬腾创新摒弃价格战,以产品力与品牌力深耕欧美市场,成为中国制造业出海的典型样本。

此次冲刺创业板上市,拟募资 8.02 亿元,若顺利登陆资本市场,企业将获得更充足资金用于产品研发、渠道拓展与市场布局,进一步巩固全球市场地位,也为中国跨境汽配行业树立发展标杆。

扬腾创新业绩增长迅猛,欢迎加群讨论