年营收67亿!上市家具大卖乐歌业绩又创新高

一边做卖家,一边做海外仓“收租”。

这家常年霸榜亚马逊电动升降桌品类的出海龙头,交出了一份"冰火两重天"的成绩单:

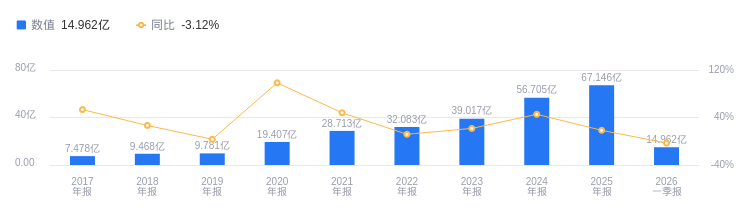

2025年全年营收再创新高,达到67.15亿元,连续6年保持增长,但归母净利润同比下滑22.75%,仅为2.59亿元。

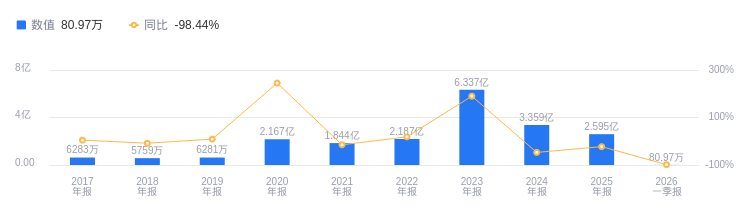

今年一季度公司营收微降3.12%至14.96亿元,经营底盘依然稳固,利润端却出现断崖式下跌——归母净利润仅剩80.65万元,同比暴跌98.44%;扣非净利润亏损1039万元。

这份“增收不增利”的财报,背后是大件家具出海企业的盈利逻辑与转型路径。

智能家居守基本盘,海外仓成增长极

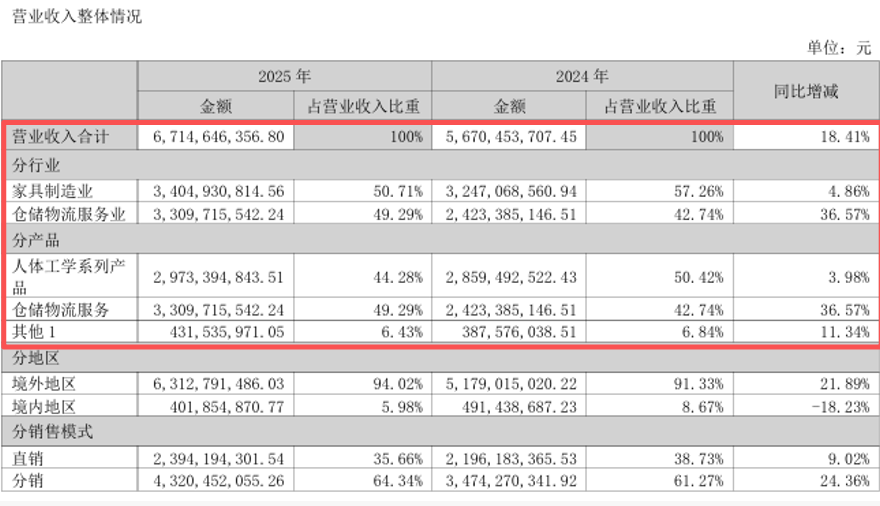

从财报来看,乐歌的业务结构已构成了"跨境电商+跨境物流"的双轮驱动模式,且海外仓业务首次反超了传统主业。

# 智能家居作为乐歌的基本盘,依然保持着稳健的发展态势。

在产品上看,2025年人体工学系列产品实现营收29.73亿元,同比增长3.98%,毛利率维持在42.2%的较高水平。

核心产品线性驱动升降系统年销量突破164.5万套;

旗下FlexiSpot品牌连续两年蝉联BrandZ中国全球化品牌家具类目第一名,在亚马逊、家得宝等主流平台销量稳居榜首。

在渠道方面,乐歌的多元化布局成效显著。

亚马逊仍是第一大渠道,贡献11.27亿元营收,但独立站的增长势头更为迅猛;

2025年独立站收入达9.31亿元,同比增长13.69%,增速是亚马逊渠道的三倍多。

更值得关注的是,独立站人均消费金额高达2613元,远超亚马逊的1434元;

这充分显示出乐歌的自有品牌在高端用户群体中的强大吸引力。

# 而公共海外仓业务,已真正成为乐歌的增长新引擎。

2025年其海外仓业务实现营收33.1亿元,同比大幅增长36.59%,占总营收的比重提升至49.29%,正式超越智能家居成为公司第一大收入来源。

截至2025年底,乐歌在全球运营20个自营海外仓,总面积近80万平方米,年处理中大件包裹1800万件。

对于大件跨境电商而言,物流成本一直是制约盈利的最大痛点,而乐歌通过"买地建仓"的重资产模式,从根本上解决了这一问题。

乐歌在财报中特别强调:海外仓已从传统物流配套演变为“履约与供应链节点”,前期投入大、收益释放滞后,但网络一旦形成,将产生稳定且具备增长潜力的现金流。

乐歌的现金流状况也印证了这点,2025年经营活动现金流净额达11.25亿元,同比增长71.02%,完全有能力支撑海外仓的持续投入。

正如公司在致投资者信中所说,这是"以时间换空间、以投入换能力"的战略选择。

对于一季度利润的大幅下滑,乐歌在业绩说明会上给出了明确的解释:

首当其冲的是汇兑损益的剧烈波动。

2025年一季度人民币对美元升值,乐歌实现汇兑净盈利1000余万元;

而2026年一季度汇率走势逆转,加上公司持有大量美元资产,当期汇兑亏损高达约4000万元。

短短一年间,汇兑端的差额超过6000万元,成为压垮当期利润的最主要因素。

其次是新渠道的前期投入。

为了摆脱对线上平台的过度依赖,乐歌近两年大力拓展美国线下经销渠道;

大量的市场推广、仓储铺货和渠道折扣费用,导致一季度该业务新增亏损约1200万元。

第三是海外仓建设的集中投入。

2026年一季度,乐歌多个海外仓及附属设施进入密集建设阶段,在建工程占总资产的比重大幅攀升至8.94%。

这些持续的资本开支虽然在短期内压缩盈利空间,但长期来看,反而是构建竞争力的基础。

这场看似剧烈的利润波动,背后是乐歌业务格局的根本性重塑。

用短期投入换长期行业壁垒

乐歌的财报,折射出中国跨境电商行业正在发生的深刻变革,行业正转向精细化品牌运营和供应链能力竞争。

在这个新阶段,单一依赖平台和产品的企业抗风险能力越来越弱。

乐歌通过"智能家居+公共海外仓"的双轮驱动模式,既保留了品牌制造的核心能力,又构建了跨境基础设施的护城河,成为行业中少有的"既是玩家又是服务商"的企业。

虽然短期的利润波动让市场产生了一些担忧,但从长期来看,乐歌的战略方向清晰且坚定。

作为跨境出海的标杆,乐歌凭借硬核产品力与双战略布局,完美诠释了中国卖家的多元化出海硬实力。