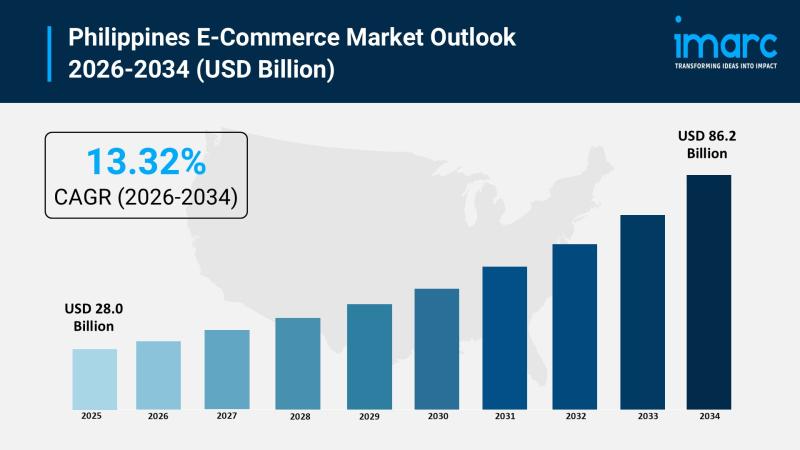

菲律宾电商市场高速扩张,2034年有望突破860亿美元

据IMARC集团最新数据预测,2025 年菲律宾电子商务市场规模达到 280 亿美元,预计到 2034 年将达到 862 亿美元,2026 年至 2034 年期间的复合年增长率(CAGR)为 13.32%。

来源:IMARC

移动支付取代现金,成为交易主流

推动这轮增长的因素,与菲律宾人的日常生活密切相关。马尼拉等大城市通勤时间长、路况拥堵,加上台风季节出行不便,越来越多的消费者选择在手机上完成购物。廉价智能手机和低价数据套餐的普及,让这一习惯从城市逐渐蔓延至各省份和岛屿社区。

支付结构的变化同样显著。2026年1月数据显示,移动钱包已占全部电商交易的64%以上,货到付款的比重持续收缩。与此同时,B2C模式独占九成以上市场份额,消费者市场的购买力远超企业端。

社交平台成为购物入口

在菲律宾,社交媒体与电商之间的边界比其他地方模糊得多。不少消费者发现新品的渠道,已经变成TikTok的推送流或Facebook上某个卖家的直播间。时尚、美妆、零食这几个品类,直播带货和网红推广早已是常规打法。

七千个岛屿,物流是绕不过去的坎

菲律宾的地理条件对电商而言是实实在在的挑战。马尼拉到宿务可以直达,但要把包裹送到棉兰老岛的某个小镇,中间要经过多少转运节点,成本和时效都难以把控。

各平台这几年持续在区域分拣仓和摩托车配送上加大投入。FedEx去年7月与eBay合作扩大亚太区配送网络,也将菲律宾列为重点市场之一。实时追踪系统的普及让消费者不再只能被动等待,退货流程也在持续简化。省级城市和岛屿社区的配送可靠性明显提升,这是市场向下渗透的重要前提。

居家卖家是市场的另一面

菲律宾大量交易由居家卖家和小本经营者完成——他们在Shopee或Lazada上开店,卖自制食品、手工艺品或转卖进口商品。平台提供仓储、广告投放和配送对接,入驻门槛不高,这与菲律宾本身浓厚的创业氛围高度契合。

每年几次的双十一、双十二等大促活动,加上平台补贴运费,带动了这批小卖家和普通消费者的参与热情。B2C模式目前占据九成以上市场份额,其中相当一部分正来自这个群体。

省级市场与跨境,是下一个增量

当前竞争最激烈的地方仍是大马尼拉都会区,但增量空间已在向外延伸。维萨亚斯和棉兰老岛的网络覆盖持续改善,智能手机渗透率不断提升,这些地区的消费者以前买不到的商品,如今可以通过网购获得。

菲律宾消费者对韩国护肤品、日本电器、中国服饰有稳定需求,跨境订单目前已占总交易量近28%。反过来,海外菲律宾侨民也在通过网络购买家乡产品,这是一个鲜少有人盯紧的细分市场,但体量不可小觑。

消费电子目前是最大的品类,占在线零售收入的27%以上,食品杂货、服装和健康个护紧随其后。Shopee、Lazada、Temu、Zalora、Carousell在各品类和各地区之间持续竞争,整体格局尚未完全定型。