亚马逊VC大卖倒亏460万

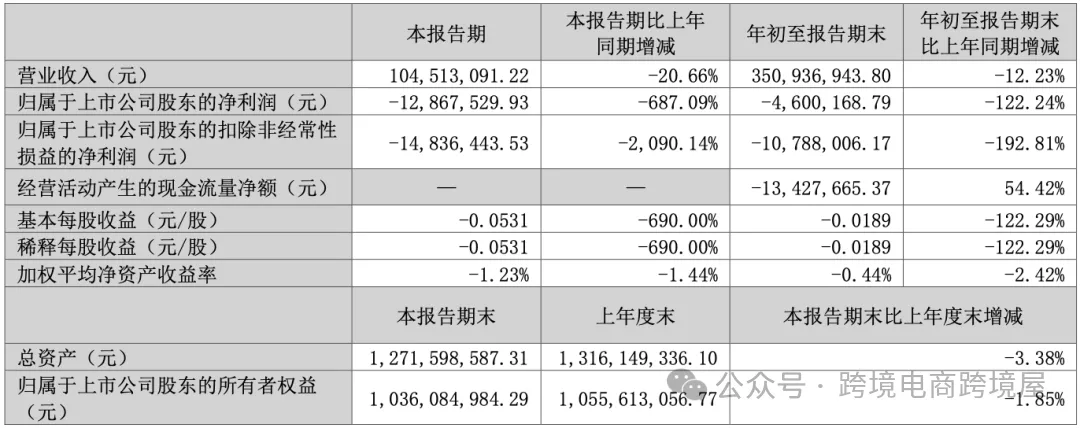

“跨境蹦床第一股”,亚马逊VC大卖三柏硕,最近发布2025年三季度业绩报告。公司在上半年仍然盈利的情况下,前三季度,转盈为亏,净亏损约460万!

市场规模:

根据QYResearch发布的发展趋势报告,2022年北美市场健身器材消费额预计为49.43亿美元,2027年北美市场健身器材消费额将达到64.39亿美元,较2022年增长30.27%。2022年欧洲市场健身器材消费额预计为39.90亿美元,2027年欧洲市场健身器材消费额将达到49.88亿美元,较2022年增长25.01%。

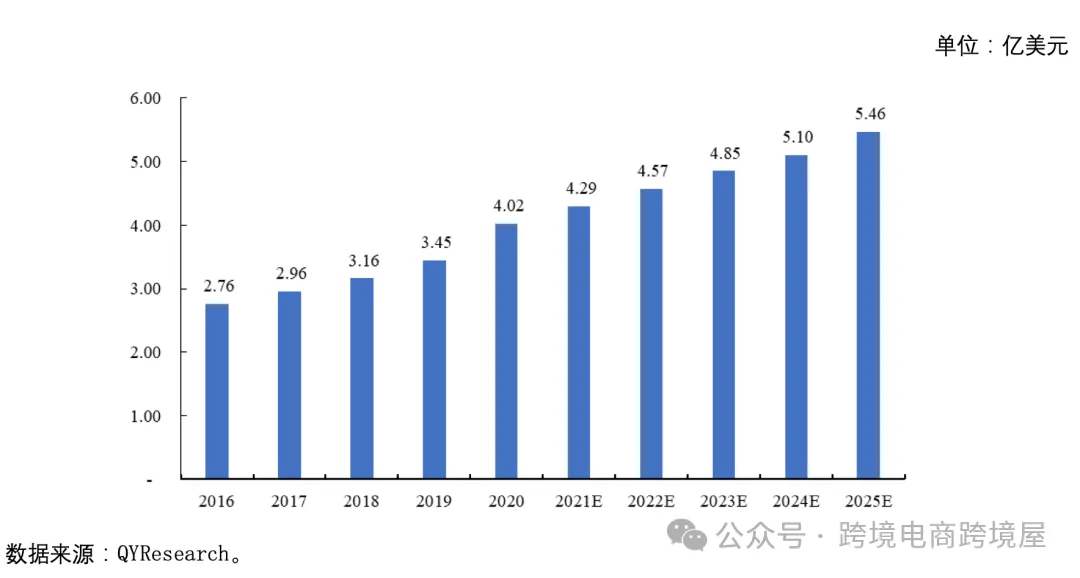

具体到蹦床产品,2016年全球蹦床市场规模为2.76亿美元,2020年全球蹦床市场规模为4.02亿美元,5年间年均复合增长率为9.81%。QYResearch预测,在2025年,全球蹦床市场将增长至5.46亿美元,较2020年增长36.01%。而LP Information提供的报告,全球蹦床市场预计2029年将达到 6.56 亿美元,2023-2029年平均增长率为7.39%。

业务模式:

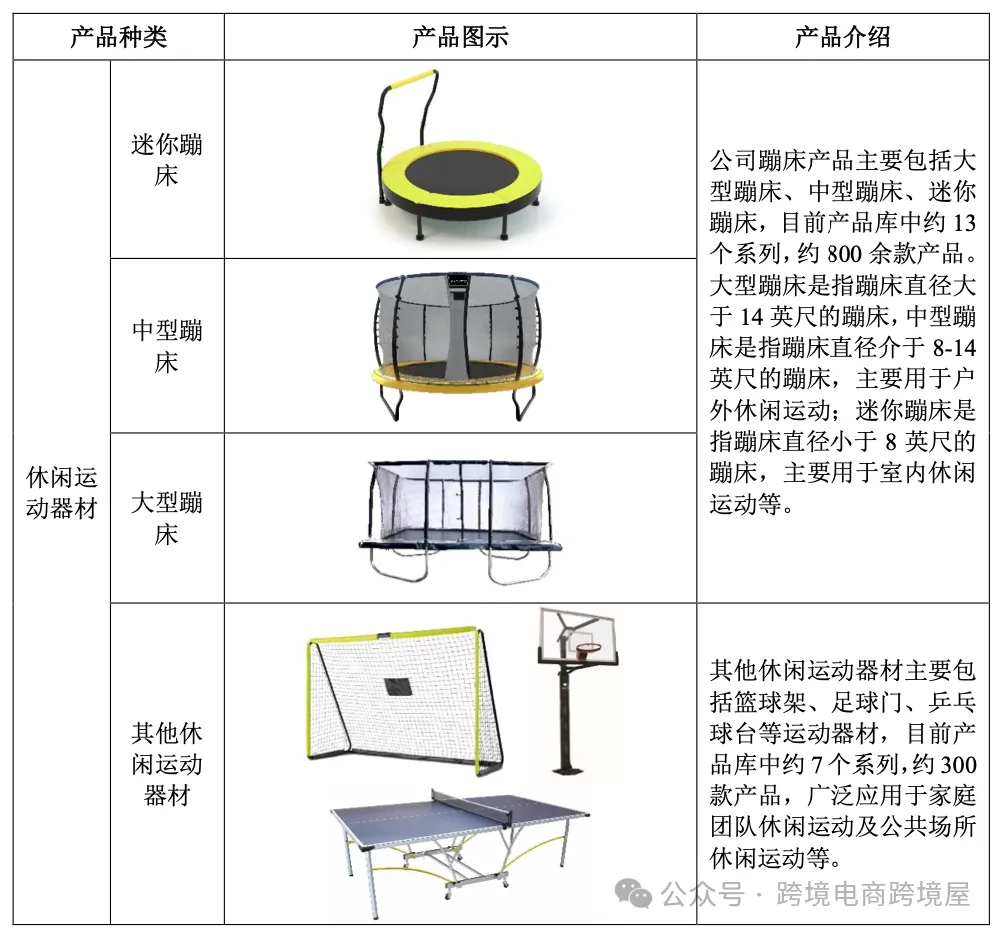

三柏硕健康科技主要从事休闲运动和健身器材产品的研发、设计、生产和销售,是ODM及品牌双模式发展的健身器材企业代表,被称为“跨境蹦床第一股”。

在国内,三柏硕拥有三柏硕、海硕健身和得高钢塑三大生产基地,产品库中约30个系列,一千余款产品,形成了休闲运动和健身器材系列产品群,特别是其多样化、高品质的蹦床产品,在国际市场拥有广泛的市场。

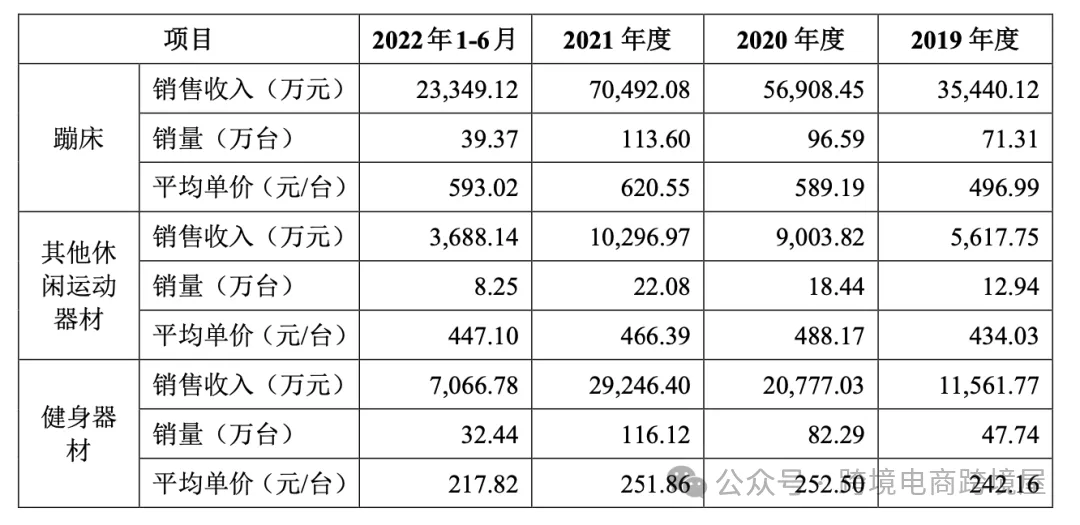

蹦床也成为公司收入占比最大的产品,各年度收入占比约60%。2021年,公司卖出了113.6万台蹦床,是绝对的销量之王。

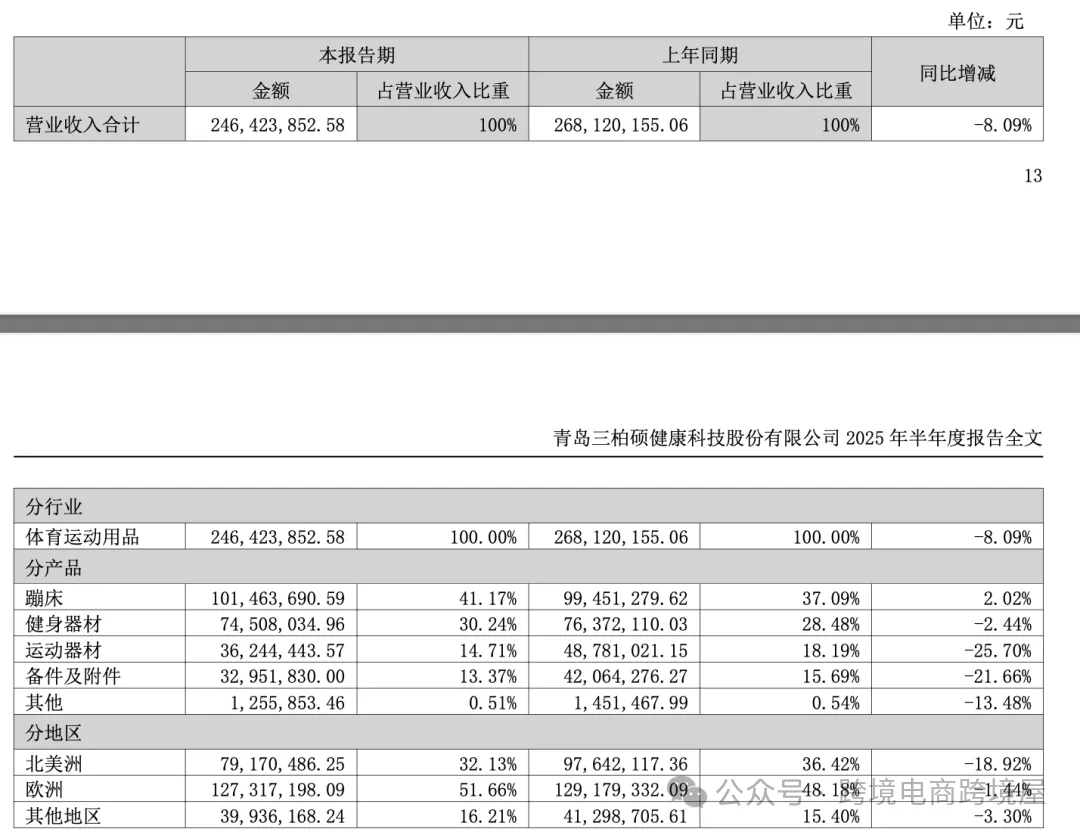

2025年上半年,三柏硕除了核心产品蹦床,其他产品线营业收入都出现了下降。从区域来看,北美市场收入减少19%,欧洲市场收入减少1%。

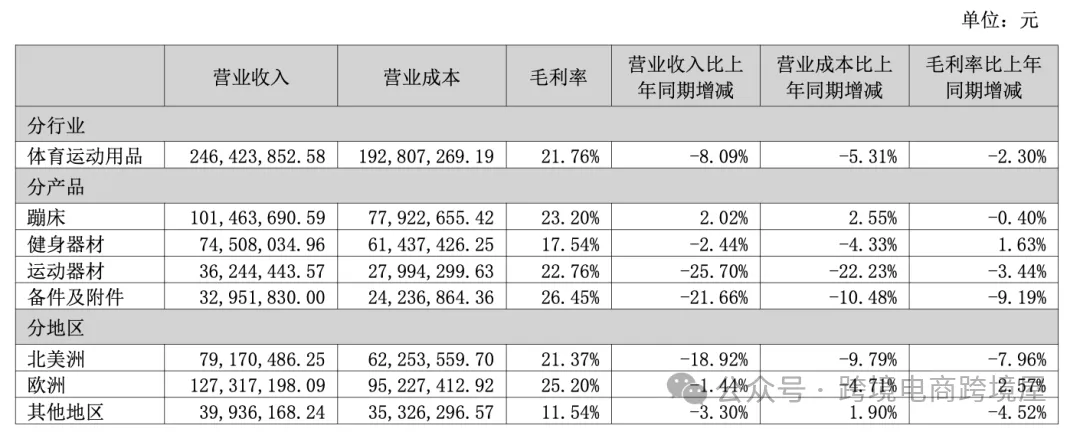

从产品毛利率的角度,三柏硕的主要产品线毛利率大概在20%左右。2024年,蹦床销售额为1.84亿元,毛利率约为22%;2025年上半年,蹦床销售额为1.01亿元,毛利率约为23%。

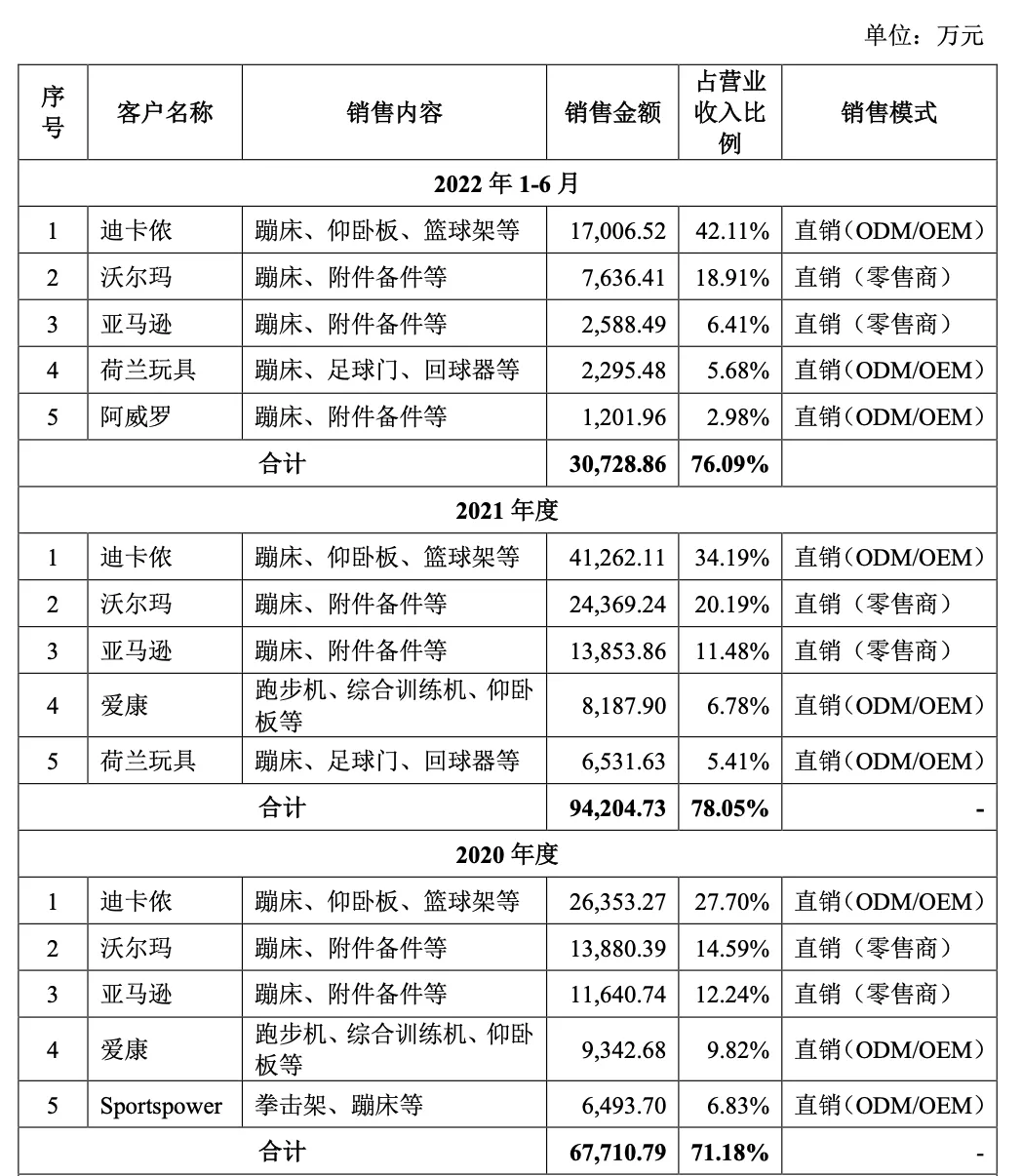

三柏硕的业务面向海外市场为主,具有自营品牌和ODM/OEM两套模式。自营品牌主要包括SKYWALKER、三柏硕(SPORTSOUL)和瑜阳(TECHPLUS)等,ODM/OEM则积累了多个全球知名客户,包括亚马逊、沃尔玛、迪卡侬、雷盾和爱康等国际知名零售商及体育品牌。

亚马逊和沃尔玛是三柏硕长期大客户,2022年上半年位列前三名。

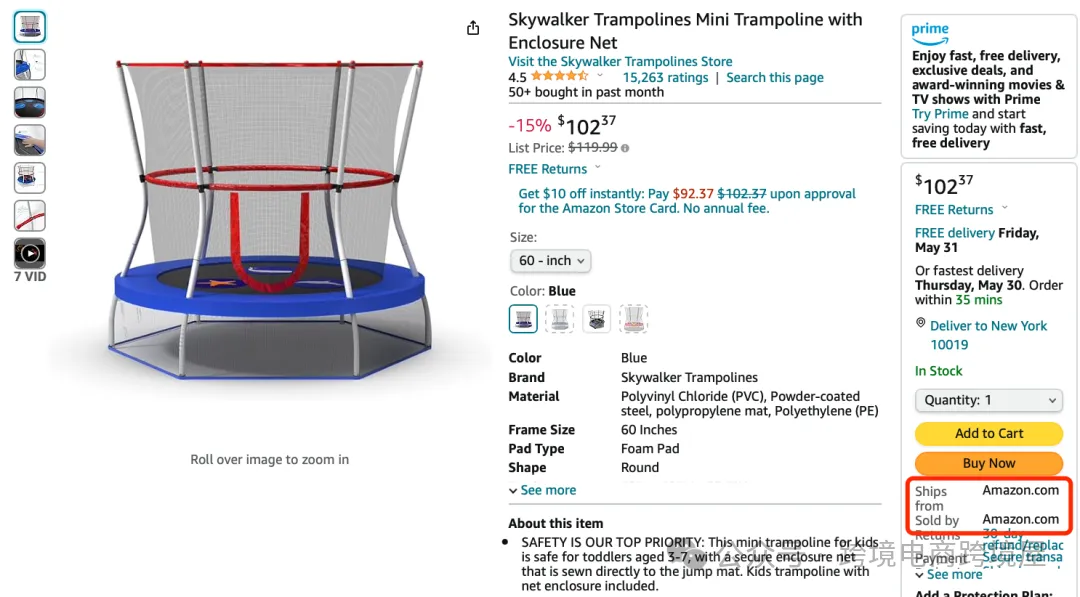

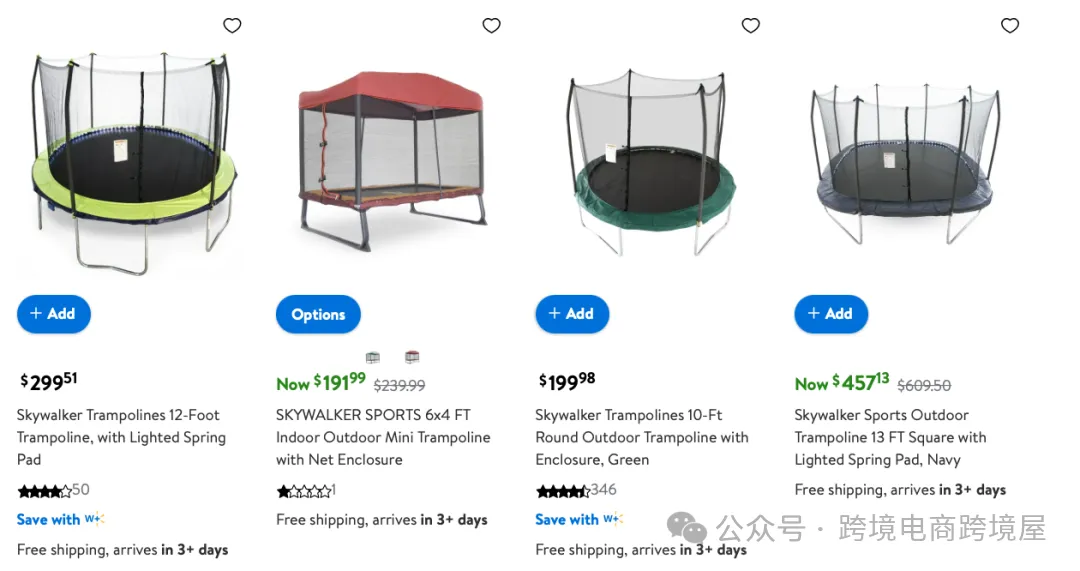

在亚马逊上,Skywalker品牌的蹦床产品是畅销单品,以VC账号的模式运作。品牌旗下一些热门listing累计评论上万个,一般竞争对手都很难抗衡。

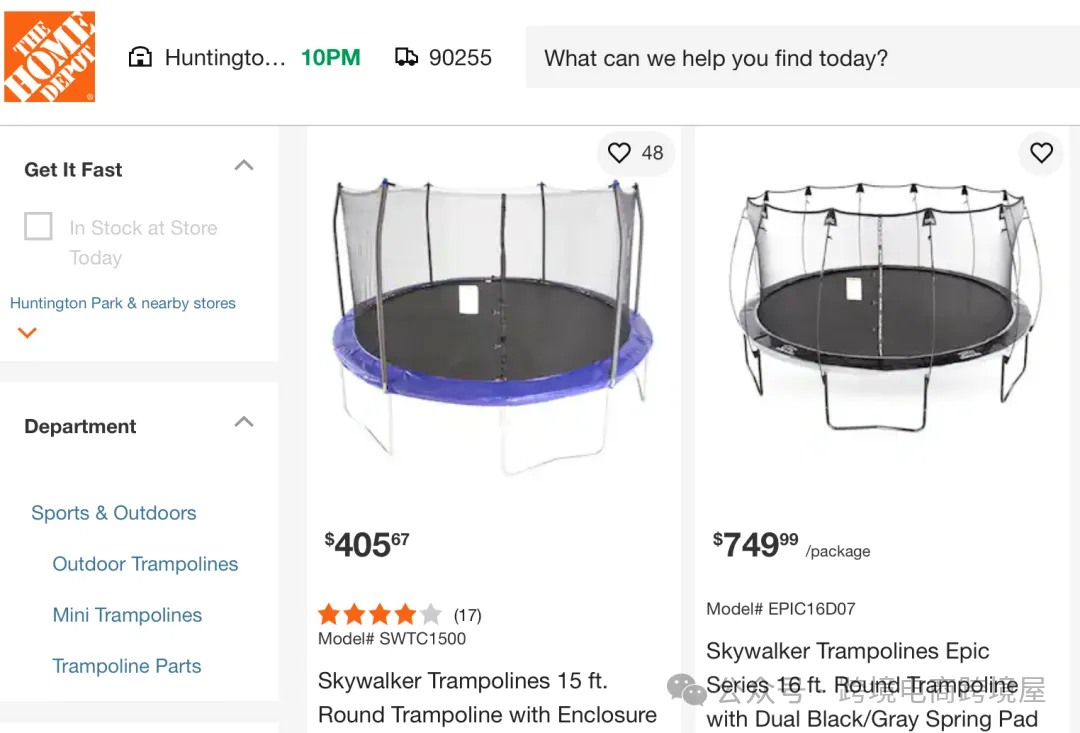

在沃尔玛和HomeDepot,Skywalker表现同样不俗。

业绩指标:

2024年,三柏硕的营业收入为5.51亿元,对比2023年,同比增长66.14%,归属于上市公司股东的净利润为2227万元,同比增长151.86%。经营活动产生的现金流量净额2106万元,同比增长355.19%。

2025年前三季度,公司营收净利均出现了滑坡,转盈为亏。其前三季度营业收入为3.51亿元,同比下降12.23%,归属于上市公司股东的净利润为-460万元,同比下降122.24%。

三柏硕产品和供应链优势非常明显,同时VC账号扶持力度加大,公司底子依然较强。但是,在一个充分竞争的品类中保持盈利,似乎也并不容易。

大家对跨境电商企业的运营、管理、供应链、产品开发等各项细节感兴趣,获取亚马逊、沃尔玛及TikTok最新运营资料,欢迎添加跨境屋小编随时探讨!