美站崩了!75%中国卖家正集体大逃亡:欧洲真能接住这波天量"难民潮"?

一、美国站"至暗时刻":六把刀同时落下

还在美国站硬扛的兄弟姐妹,2026 年这一开局确实有点惨。销量、广告、合规、成本、资金、规则,几乎每个环节都在卡脖子,随便拎一个出来,中小卖家就够喝一壶的,更别说六把刀一块儿招呼。

第一刀砍在订单上。2026 年一开年,单量就像坐滑梯一样往下掉,营收本来就没多少,再被各项成本一摊,到手里基本不剩啥。

第二刀砍在广告上。钱砸进去不少,转化却越来越难看,投流和回报之间的关系越来越扭曲,"烧钱不出单"几乎成了群里每天必聊的话题。

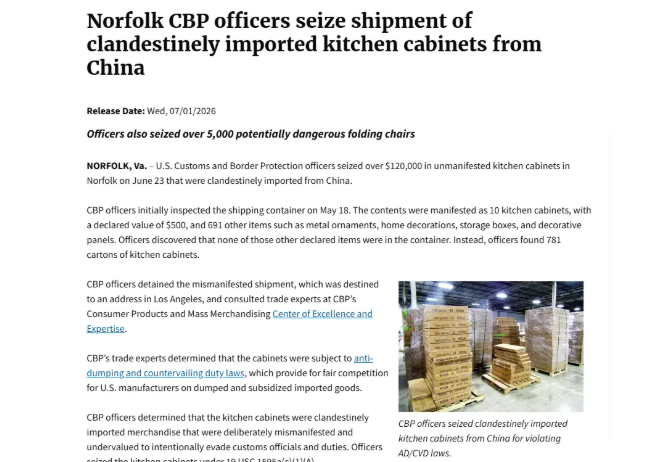

第三刀砍在合规上。2026 年 7 月 8 日起,受 CPSC 监管的进口消费品,货到美国海关之前就必须把 GCC 或者 CPC 合格证书的电子申报做完,儿童用品、部分电子产品、服装、家居用品全都跑不掉。证书里只要缺一项完整的制造商信息,整批货就被卡在港口,滞港费一天天地往上累,店铺半个月补不上货,链接排名也会跟着塌。

第四刀砍在成本上。FBA 配送费、仓储费、关税、平台佣金这几项加起来一摊,整个盘子基本是亏的。亚马逊自己也发了公告,2026 年起,入库配置费、库存管理费、配送费全线上调,平均每件商品的 FBA 费用要多出 0.08 美元,超龄库存的附加费更是阶梯式往上涨。

第五刀砍在资金上。差评、客户吐槽这些都可能直接触发限流冻结,严重一点的,店铺说没就没,几年的投入一夜归零。

第六刀砍在规则内卷上。2026 年 7 月开始,亚马逊在慢慢放开 Featured Offer(也就是黄金购物车)的卖家资格前置限制,到年底会覆盖到全球站点。新品一窝蜂地往里涌,老链接的竞争自然就卷得更狠,靠白牌吃饭的卖家,日子越来越难过。

二、卖家"大迁徙":从缩减到全撤的两条路径

眼下的局面,逼着大伙儿做出选择。我观察下来,走法基本分两拨。

一拨我管他们叫"收缩派"。美国站先保留着,但备货量砍一砍,广告预算压一压,把大头精力挪去别的市场。等政策明朗了,再决定要不要重新加码。这帮人心里其实还抱着一丝希望,觉得美国站没到完全放弃的地步,只是这段时间得省着点花。

另一拨就是"全撤派"。直接关掉美国店铺,全面转向欧洲的德、英、法、波等几个站点。这种打法在 2026 年上半年扎堆出现。我认识一个卖家小张就是这样,几个月前彻底把美国站关了,专心做德国、法国和波兰。聊起来他感叹,以前 75% 的精力都耗在美国那一个站上,欧洲这边一个人轻轻松松就能统筹 20 多个 SKU,一旦切换重心,效率上的优势马上就出来了。

要说这股迁徙潮的根子,主要是三层逻辑在起作用。

第一层是政策套利空间基本没了。De Minimis 免税豁免眼看着要走到头,H.R.1922 法案已经递到国会,目标就是把这 800 美元的免税门槛直接归零,预计 18 个月内就要闯到参议院投票那一关。与此同时,美国行政令先把中国跨境小包的 De Minimis 免税额度从 800 美元砍到 100 美元,USTR 那边也开始启动 Section 301 关税复审,准备给跨境电商额外加 10% 到 25% 的专项关税。算下来,中国直邮小包的成本大概要涨 30% 到 50%,留给行业的缓冲期也就 12 到 18 个月。

第二层是消费侧的需求本身在萎缩。Prime 会员渗透率已经超过 86%,会员日这种节点很难再拉来什么新买家,更多是在老客户内部抢存量。美国低收入群体那边,加油、去仓储会员店买东西的频次都在降,服装、家居这些非必需消费首当其冲受到冲击。买家开始往更便宜的牌子或者通用品牌那边转移,白牌卖家自然成了最先被挤掉的那一批。

第三层是平台规则这边还在不断加码。WOOT 刷单的专项扫号一搞就是 824 个品牌中招,亚马逊直接派 L7 级高管搞全人工审核,连坐处罚的力度也上来了。视频验证也在升级,身份信息、办公环境、产品细节、供应链、广告投放、资金流向全部要被拆开过一遍,机会基本只有一次。

三、欧洲"接盘"现实:红利和门槛摆在一起

大家都往欧洲涌,那边的盘子真能接住这么多人吗?我的看法是,机会有,但门槛也摆在那里,而且门槛不低。

先说机会。欧洲确实算得上眼下唯一能顶上美国空缺的成熟市场。德国市场整体客单价明显比美国站高出一截,欧洲的规则相对稳定,不像美国这边动不动就来一轮大调整,竞争烈度也没有美国那么夸张,物流和运营体系也都比较成熟,一套打法铺下去可以覆盖好几个国家。我认识一个转去德国、英国站点的卖家,关掉美国店没多久,生意就迅速回暖,直接干出了业绩新高。

再说门槛。欧洲那套合规体系,用"地狱级"来形容一点都不夸张。欧盟这边的政策更新频率非常高,每个国家的法规、税务细则都不一样,年度合规支出(VAT 加包装法加产品认证这些)最少也得 2 万人民币起步。意大利、西班牙这些地方,针对小包裹的税号合规也是老大难问题,可运营的站点反而在收缩。

更值得琢磨的是欧洲卖家自己的反向喊话——"别来欧洲啊!"这句话在跨境圈里出现的频率越来越高。我身边就有活生生的例子,有人为了躲美国跑到欧洲,结果欧洲做着做着又跑回去做美国站。逃美去欧这事儿,真不是对谁都灵。

四、各种角色怎么打:精准出招比盲目跑路更重要

行业在大洗牌,不同位置的人打法也得跟着变。

跨境中小卖家这块,成本结构得重新算一遍,别再抱着"出厂价加国际快递费"那一套老黄历了,现在得是"出厂价加国际快递费加关税加合规清关费加海外仓仓储费"这种全口径。渠道分流是必修课:低价值的引流款可以走 Temu 本土仓或者 Amazon Haul,客单价中高的那一层转到 Shopify 独立站加海外仓去做,爆款 SKU 提前备到美国海外仓,走 FBA 把流量稳住。市场切换这事儿,先把德国、英国这些成熟站点吃透,政策先研究透,风险提前预判好。CPSC、GCC、CPC 这些证书该补就先补齐,硬推新品只会把库存拖死。

POD 工厂这边,得从"一件代发直邮"切到"小批量备货加本土仓中转",和海外仓服务商深度绑定,把"生产加海外仓加一件代发"全链路打通。

海外仓服务商这个角色,2026 年美国第三方海外仓的需求据估算要涨 200% 到 300%,赶上这波红利就该扩仓储、多接几套 ERP 系统、把 API 跟跨境平台打通,从原来简单的"仓储加发货"升级成"供应链加合规加金融"的一站式玩法。

头部大卖、汽配这类品类的卖家,得把库存精细化做成自己的护城河。美国那边的库存要和商品货值、SKU 动销、备货深度、库存周转这些指标联动测算,思路也要从单票物流报价切到全链路真实综合支出的视角。谁手上有一套完整的数据模型,外加供应链服务商协同到位,谁的综合成本就能压得更低。

独立站卖家和品牌出海的创业者,必须彻底告别"白牌铺货"那种老路子,往品牌溢价的方向走。跨境电商的主战场已经从单纯拼价格,挪到品牌战、品牌定位战、品牌故事战上来。美国本土的 POD 平台(Temu Local-to-Local、Amazon Merch on Demand、Printful 美国仓这些)正在大量招募内容创作者,这是一条新的流量入口,值得盯着。

跨境培训机构和孵化器,课程体系得跟着换一换,"选品、投流、规避规则"这套旧内容要升级成"政策合规、税务架构、本土化运营、品牌打造"。提前把课程改完的机构,能吃到下一波的流量红利。

新手卖家的话,坦白讲,眼下这个行情,没运营经验的新手自己硬上不管是美站还是欧站都很难撑得起来。短期内建议先找行业里的人或者靠谱的培训机构,把运营和合规的基础补一补,闷头冲进去大概率会成为炮灰。

说到底,跨境电商这一轮正在经历一次挺关键的转折点。过去那种"政策套利加价格碾压"的旧红利,眼下基本到头了,未来五年的新护城河,大概率会集中在本土仓、品牌化、多边合规这三个方向上。对所有还在场上的人来说,2026 年真不是观望的年份,而是动手的年份。海外仓布局、品牌升级、渠道分流这几件事,谁能抢在前头做完,谁在 2027 年的新牌局里就能占住更靠前的位置。

更多详情请添加活动推荐官咨询, 最新讯息一手掌握