紫鸟浏览器母公司冲港股:跨境卖家用什么钱养活了一家上市公司

2026 年 6 月 24 日这天,紫鸟浏览器的母公司,也就是紫讯技术(福建)股份有限公司,正式把上市申请递到了港交所主板那边,独家保荐人是国泰君安国际。这家被圈里卖家们戏称为"养号神器"的公司,眼下正拿着一份三年营收从 2.99 亿直接冲到 6.87 亿的招股书,跟整个跨境圈讲一个挺有意思的事情:亚马逊卖家不一定赚到钱,但赚亚马逊卖家钱的人,倒先一步奔着上市去了。

一、一份让跨境圈炸锅的招股书:30.2% 市占率、6.87 亿营收、90% 续费率

紫讯技术这家公司,2015 年成立的,创始人杨金河手里握着 44.64% 的股份,联合创始人刘志海(CTO)持有 13.42%,员工平台福州紫讯那边占 14.75%,三个人加起来差不多控着近六成的股权。这家公司的核心产品,也就是大家熟悉的紫鸟浏览器,是 2018 年上线的,定位说得直白点就是"跨境电商店铺运营的基础设施",主打多平台多账号的管理、账号隔离、登录管控和权限分配这些功能,月费 68 到 128 元一个设备。到了 2025 年,这款 2018 年的"老产品"依然扛起了紫讯 84.1% 的收入来源。招股书里头最让人挪不开眼的一组数据摆在这儿:2025 年总收入 6.87 亿元(要知道 2023 年那会儿才 2.99 亿,两年下来的复合增速达到 51.7%),经调整后的净利润 2.45 亿元,毛利率维持在 65.2%,经营性现金流的净额做到了 3.64 亿元。弗若斯特沙利文那边的数据显示,紫讯在中国电商安全运营产品这个市场里,按收入来算已经坐稳了头把交椅,市占率差不多在 30.2% 左右。更让资本端坐不住的是,紫鸟月均续费率连续三年都守在 90% 以上,具体数字是 92.5%、91.9%、90.3%,净收入留存率这边分别是 125%、121%、117%。订阅者数量从 2023 年的 18.6 万一路爬升到 2025 年的 41.56 万,累计服务的店铺数量也从 324.9 万家飙升到了 700.9 万家,截至最新可行日期,这个数字已经突破了 800 万家。

二、纯预付费订阅 + 负营运资金:跨境 SaaS 最性感的现金流模型

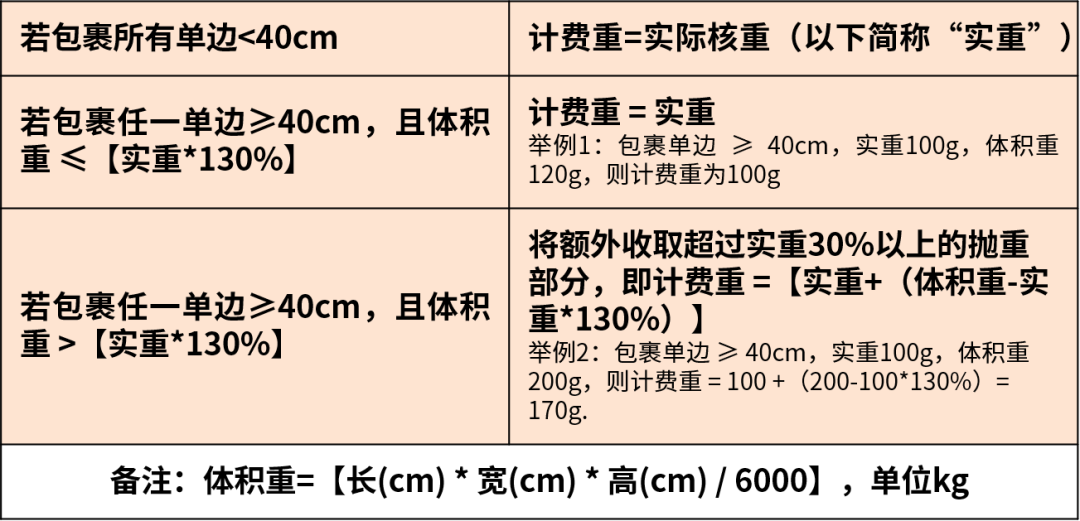

紫讯这套商业模式之所以让投资人看了直呼上头,核心就在于他们把 SaaS 工具的现金流模型给玩到了极致:先收钱,再服务,概不退款。卖家拿人民币现金或者在线支付完成订阅的那一刻,合同负债就直接进账了,几乎没什么应收账款方面的风险。招股书里头的数据也摆在那儿,紫讯的贸易应收账款周转天数只有 0.7 天、0.4 天、0.4 天,合约负债余额从 2023 年的 0.86 亿增长到 2025 年的 2.23 亿,2025 年经营性现金流 3.64 亿这个数字,比账面净利润 5749.7 万高出不少。说白了,这种"客户垫资"的现金流模型,本质上就是拿卖家的钱来维持公司运转。不过这份看上去挺漂亮的财报背后,其实也藏着几条让 36 氪等深度媒体反复追问的"裂缝"。第一条就是,紫讯账面净资产为 -3.58 亿,属于技术性的资不抵债,根源在于有 7.14 亿的赎回负债压在那儿。这笔负债是早期投资人(高榕、IDG、高成、数海、舟山成系)享有的"赎回权"在公允价值变动后产生的会计结果。赎回权在公司递表的时候已经终止了,一旦上市成功,这 7.14 亿会重分类为权益,净资产立马就能转正;但要是上市这事儿没走通,或者在 2028 年底之前没完成,赎回权就可能恢复行使。换句话说,这次递表港股,对紫讯来讲是"必须走通的一步棋"。第二条裂缝,是 AI 叙事和真实投入之间那道挺明显的剪刀差。紫讯在招股书里把自己包装成"AI 驱动的电商科技公司",但 2023 到 2025 年这三年的研发开支,从 7520.5 万降到 6840.1 万,后来又回升到 6964.1 万,几乎就在原地打转,研发强度也从 25.2% 一路跌到了 10.1%。LinkFox AI 这块业务,2023 到 2025 年收入从 44.5 万做到了 1744.8 万,复合增速 526.2%,看着挺唬人,可 AI 业务 2025 年的毛利率只有 26.3%,远远低于紫鸟 66.9% 的毛利率。AI 这故事能不能撑起估值这块天花板,还得靠后续的数据来验证。第三条,增长这块儿"靠跑量、不靠涨价"的特征比较明显。紫鸟的 ARPU 从 2023 年的 1547 元降到了 2025 年的 1375 元,三年时间掉了 11%;续费率虽然都维持在 90% 以上,但同样在缓慢往下走;增长这块几乎全靠新增订阅者来贡献(两年内订阅者从 18.6 万涨到 41.56 万)。招股书里头也坦白说了,客户群体"多为中小卖家及个体户,资金储备有限、运营韧性较弱、失败率高"。

三、对跨境电商生态的三重冲击:工具资本化、平台路径依赖、赛道天花板

紫讯这次递表,对跨境电商生态的影响远不止一家公司上市这么简单。第一个冲击是"工具资本化"这块的样板效应。港股 18C 通道那边未盈利的科技股扎堆,紫讯走的是传统主板的路径,提供的是一个挺少见的"已盈利+高现金流+预付费订阅"组合样本。这给后面排队的跨境工具服务商(像积加、店匠、易达云这些)提供了一个比较明确的估值锚定参照:只要有真实利润、有续费逻辑、有负营运资金模型的工具公司,是可以直接走主板的,不必为了 18C 的灵活性去牺牲估值溢价。第二个冲击,"平台政策与数据监管的路径依赖"被摆到了台面上。紫鸟的核心价值是"防关联",而防关联这项业务跟亚马逊、TikTok Shop、Temu 这些平台的风控规则绑得相当深。一旦平台收紧账号管理(比如 2024 到 2025 年亚马逊大规模封号、跨境平台引入 HAL 硬件抽象层检测这些事),卖家的养号成本会急剧上升,工具订阅的意愿也会跟着波动。招股书已经白纸黑字地把"无法维持紫鸟订阅量、定价水平及续约率"列为重大风险,这对所有依赖平台政策红利的工具型公司来说,都是一次集体预警。第三个冲击,指纹浏览器赛道的"份额争夺战"正在升级。目前指纹浏览器赛道的主要竞品包括 AdsPower、比特浏览器(BitBrowser)、Multilogin、HubStudio、VMlogin、MostLogin、Roxybrowser、花漾浏览器等等。紫鸟的差异化在于"浏览器+AI+全流程管理"这套组合拳,而不是单纯玩"指纹伪装+多账号防关联"。不过行业里已经有观点认为,2026 年起纯指纹浏览器可能会被云手机方案降维替代(TikTok/Instagram 已经着手引入 HAL 检测),这意味着紫鸟能不能从"指纹浏览器"升级为"跨境电商操作系统",将直接决定它上市之后的估值天花板能抬到多高。

四、给卖家的三条行动建议:重新核算、警惕依赖、关注风控

对跨境卖家来讲,紫讯上市这事儿可不只是看个热闹而已,这件事至少提醒了三样东西。第一条,建议重新核算一下"账号安全"这块的投入产出比。按招股书的口径,紫鸟年费差不多 816 到 1536 元一个设备(68-128 元×12 月),按其服务超 800 万店铺来算,平均每个卖家在账号安全上的隐性投入大概在 2 万到 10 万元/年这个区间。这笔钱对很多中小卖家来说,已经接近甚至超过了 1-2 个 FBA 头程的物流费用。卖家确实需要重新盘算一下:哪些账号必须上付费工具,哪些账号可以用自建权限管理或者混合方案来替代。第二条,得警惕"工具堆叠+人海战术"这种依赖症。紫鸟 90% 以上的续费率,某种程度上也说明卖家在工具上的切换成本是相当高的,一旦绑定,几乎就不会换。但 ARPU 三年降 11%、续费率从 92.5% 降到 90.3% 这些数据也透露出,卖家群体正在用脚投票,挑更便宜或者更精简的方案。卖家这边应该避免掉进"工具越多越安全"这种思维陷阱,转而盯紧"单账号 ROI",把那些无效账号和无效工具的堆叠给减下来。第三条,要关注平台风控升级带来的迭代预算。2026 年开始,亚马逊、TikTok Shop、Temu 这些主流平台都在收紧账号安全和设备指纹检测这一块,传统指纹浏览器面临的失效风险在加大。多平台、多账号、多设备指纹的组合方案必须留出迭代预算,不能把账号安全全押在单一工具上。同时,密切关注站斧、LinkFox AI 这类被收购来的"新业务"能不能真正跟紫鸟形成协同,这将直接决定这家公司未来三年的成长空间。总结来看,紫讯递表港股这件事,表面上看是一家福建公司的资本化故事,实际上折射出整个跨境电商生态的成熟:平台、工具、卖家这三者之间的关系,已经从早期那种"互相试探"阶段,进化到了"深度绑定"的阶段。卖家的钱养活了工具公司,工具公司的现金流又支撑着它走向资本市场。对每一位跨境卖家来说,这件事最大的启示或许是:当你为月费 68-128 元一个设备的工具付费时,你其实不仅在养自己的生意,也在间接养一家可能要上市的公司。

更多详情请添加活动推荐官咨询, 最新讯息一手掌握