UniUni冲刺多伦多上市:估值10亿美元,背靠SHEIN、Temu强势崛起

近期北美物流圈迎来一笔备受关注的上市交易,北美电商尾程配送服务商UniUni官宣推进上市进程,公司将通过反向收购方式登陆多伦多证券交易所,本次交易对企业估值达到10亿美元(折合13.7亿加元),也是今年加拿大科技行业里体量靠前的上市交易之一。消息一出,这家低调扎根北美的跨境物流企业,正式走入大众资本市场视野。

据官方披露的交易文件显示,UniUni已和多伦多上市壳公司MAK Acquisition Corp.签署最终收购协议,采用SPAC特殊目的收购模式完成上市,区别于传统IPO流程。这种上市方式在当下资本市场环境中更具优势,不仅能锁定确定估值,还能大幅缩短上市筹备周期。按照规划,本次上市交易预计在2026年下半年正式完成,登陆多伦多交易所之后,公司还计划奔赴纳斯达克完成二次上市,目前相关股票代码已经提前预留。

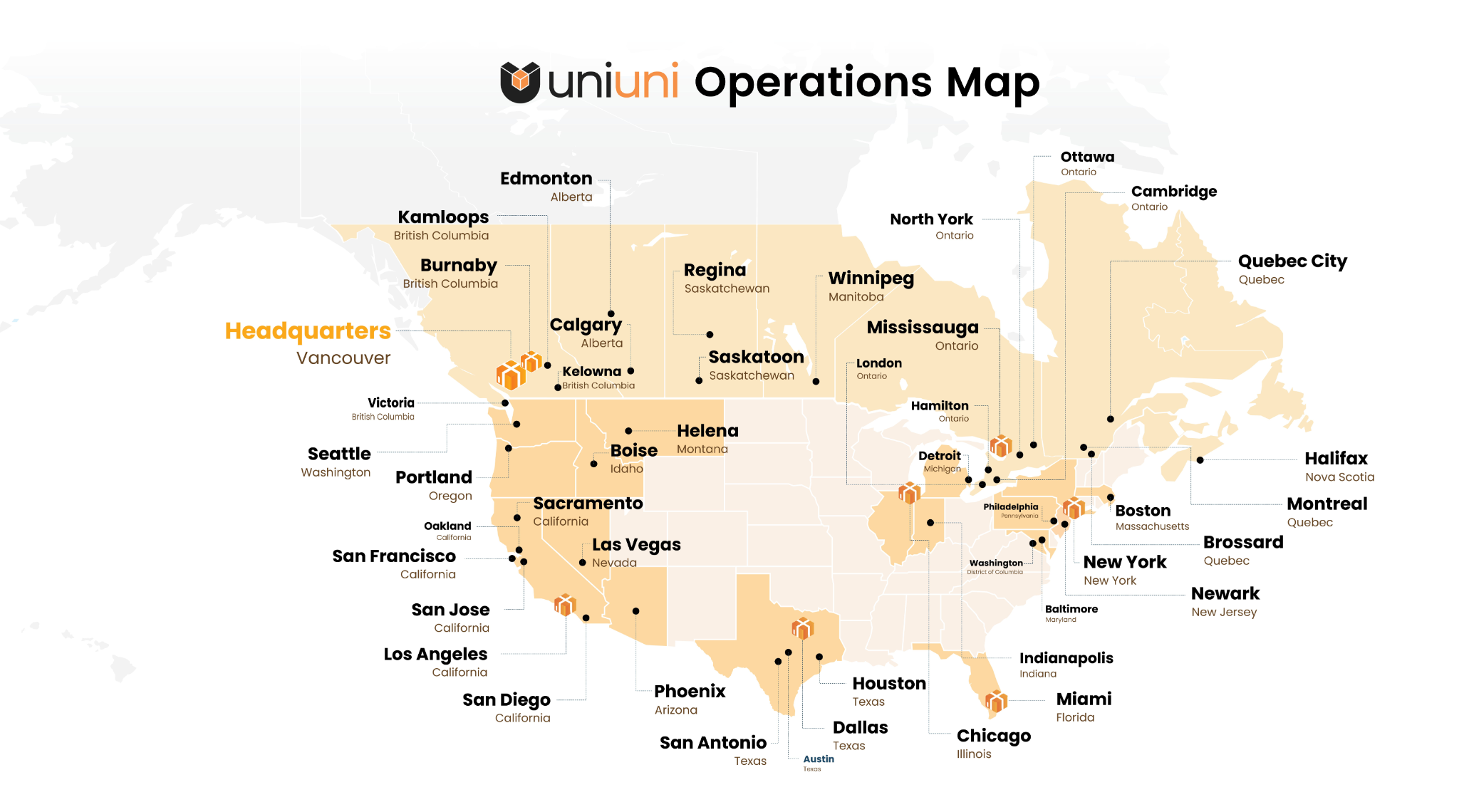

很多人对UniUni并不熟悉,这家2019年成立、总部位于加拿大不列颠哥伦比亚省里士满市的企业,早期并非深耕物流赛道。企业最初主打餐厅外卖业务,在疫情期间抓住跨境电商爆发风口,果断转型,聚焦北美市场电商最后一公里配送服务。依托众包配送模式搭配数字化管理系统,UniUni快速崛起,如今已经成长为北美本土头部尾程物流平台。

从运营规模来看,UniUni目前运力储备十分充足,平台拥有超10万名注册司机,日常单日包裹处理量突破100万件。业务版图集中在北美地区,收入结构清晰,其中80%营收来自美国市场,剩余20%来源于加拿大本土业务。值得一提的是,它是国内跨境电商SHEIN、Temu的核心合作配送商,也是两大平台北美小件包裹落地配送的重要依托,靠着跨境电商出海红利,企业营收实现跨越式增长。

结合多家权威媒体整理的财务数据,UniUni近几年营收增速十分亮眼。2023年企业营收仅1.13亿美元,2024年攀升至2.95亿美元,2025年直接达到6.83亿美元,三年间增长幅度十分惊人。机构预测,2026年公司营收有望突破11亿美元,2027年将继续上涨至15亿美元级别。不过目前企业仍处于亏损阶段,2025年亏损额度为7000万美元,业内预判其将在2026年实现盈亏平衡,2027年税前利润有望达到1.25亿美元。

本次上市同步配套最高1亿美元的私募融资,这笔资金将重点投入智能化基建建设。UniUni计划搭建新一代自动化分拣中心,优化仓储配送链路,目标将单日包裹处理能力从100万件提升至300万件。除此之外,企业持续加码技术研发,依托自研系统与智能调度技术优化配送流程,同时布局机器人相关自动化设备,进一步压缩配送成本、提升履约效率。

资本层面,UniUni一路走来获得多家知名机构加持,元璟资本为早期投资方,愉悦资本、Bessemer Venture Partners、创新工场等机构也先后入局加持。早在2025年6月,企业便完成超7000万美元D1轮融资,叠加本次上市配套募资,企业累计融资额度已达2.85亿美元,充足的资金储备为其北美市场扩张筑牢基础。

亮眼增长数据背后,UniUni同样存在不可忽视的行业隐患与经营风险。据加拿大科技媒体BetaKit披露,企业目前面临多起集体诉讼,康涅狄格州仓库曾曝出工作条件相关争议,劳动实践问题一直饱受外界诟病。同时,公司业务高度依赖SHEIN、Temu两大跨境平台,客户集中度偏高,业务结构存在明显短板。除此之外,美国针对跨境电商的小额免税政策存在收紧可能性,一旦政策变动,会直接冲击企业现有业务体量。

从估值角度分析,以10亿美元估值测算,UniUni对应2027年市销率约8倍,税前利润倍数高达80倍,对比UPS、FedEx等传统成熟物流巨头,其估值溢价明显。资本市场给出高估值,本质是看好其北美跨境尾程物流的赛道优势,以及轻资产众包模式的成长潜力。

业内人士分析,在跨境电商持续渗透北美市场的背景下,尾程配送依旧是行业刚需赛道。UniUni成功上市后,将借助资本力量完善基础设施、扩大运力规模,进一步稳固北美市场份额。但如何解决劳工争议、降低客户依赖、应对政策变动,将会是这家物流黑马后续需要长期攻克的难题,其上市之后的资本市场表现,也值得行业持续关注。