2026 跨境电商穿透式税务监管:赛维模式空壳被否 合规全解析

跨境电商行业通用的 “多店群 / 赛维模式”,已经被纳入官方摸排范围,2026 年跨境电商的税务监管,也由此正式迈入实质核查与穿透式管理的新阶段。这场直指行业主流运作模式的监管收紧,态度非常明确:既给合规经营的企业划清了安全边界,也给靠着空壳运作游走在灰色地带的卖家,敲响了警钟。

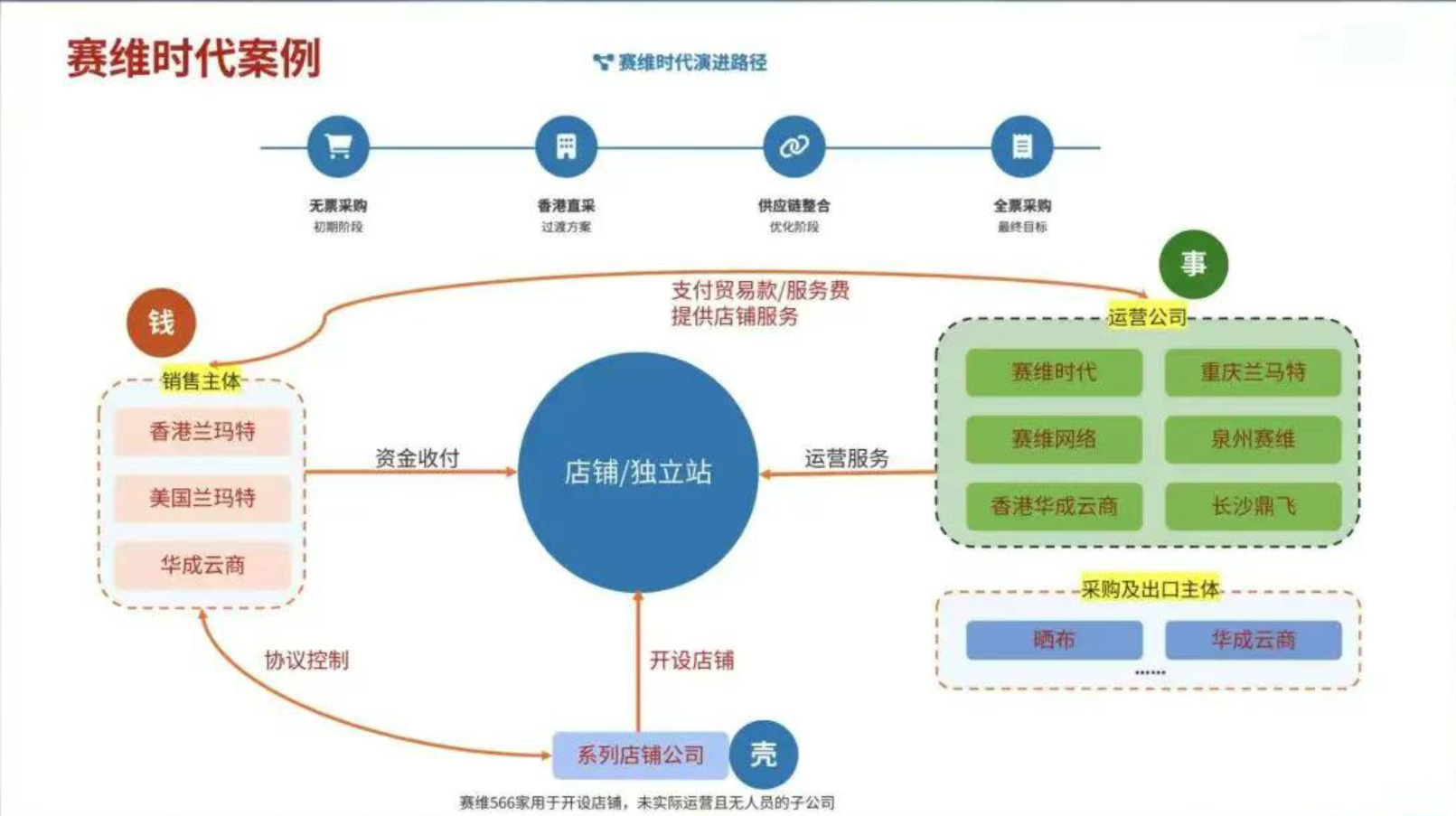

我们常说的 “赛维模式”,底层架构最早来自 A 股跨境电商上市公司赛维时代招股书里披露的多主体、多店群运作模式,一度是跨境电商行业里广泛沿用的主流架构方案。这套模式诞生在跨境电商的高速发展期,原本是为了适配多平台、多店铺的运营需求设计的合规商业安排,可在全行业普及的过程中,被大量卖家简化成了 “只抄架构外壳、不落地商业实质” 的低配版本,最终成了本次税务监管的核心摸排对象。

本次监管的核心,一以贯之强调 “实质重于形式” 的基本原则,明确认可具备真实业务的商业安排,但坚决否定空壳化的运作模式。税务部门的核查聚焦四大核心维度,全链条穿透跨境电商的运作全流程:一是关联主体间的真实商业关系,二是境外公司(如香港公司)的实质性,三是利润分配的合理性,四是平台报送数据与企业申报数据的匹配性。

当前针对跨境电商的税务监管,已形成 “信息、货物、资金” 三维穿透的完整闭环,叠加国务院 810 号令、15 号 / 17 号公告、CRS 多边信息交换机制的多重约束,过往仅靠搭建空壳主体、转移利润的 “低配版赛维模式”,已经完全暴露在监管视野之内。很多跨境卖家此前只照搬了赛维模式的架构外壳,却没有落实对应的商业实质,用无人员、无场地、无真实经营的 “空壳公司” 搭建跨境架构,本质上是为了转移利润、规避纳税义务,这正是本次监管摸排与核查的核心打击对象。

在此监管背景下,合规运作的 “赛维模式”,必须筑牢五大核心基石,每一项都对应着监管的核查要求,缺一不可:

- 做实境外公司。这是打破 “空壳” 认定的核心前提。境外主体不能仅为资金周转的 “通道公司”,必须具备真实的经营场所、全职人员、完整的经营决策流程,承担对应的商业功能与风险,具备与利润匹配的实质经营能力。

- 完成 ODI 备案。完成合规的 ODI 境外投资备案,是跨境架构合法合规的基础。境内主体对境外公司的投资与控股关系,必须通过商务部门与外汇管理部门的 ODI 备案登记,确保资金出境、股权架构的合法合规,避免因 “地下钱庄”“非法换汇” 引发的连带风险。

- 签署系列协议控制文件。签署完整的系列协议控制文件,明确关联主体间的权责关系。境内外关联主体之间的交易、服务、授权等合作,必须有对应的书面协议作为支撑,明确交易标的、定价标准、权责划分,证明关联交易的商业合理性,而非单纯的利润转移安排。

- 建立转让定价文档。建立规范的转让定价文档,为关联交易定价提供合规支撑。关联主体间的交易定价,必须符合独立交易原则,通过同期资料等转让定价文档,证明定价的公允性与合理性,匹配各主体承担的功能、风险与收益,这是应对税务机关转让定价调查的核心证据。

- 确保全链路数据可追溯匹配。确保全链路数据可追溯、全节点数据可匹配。平台报送的销售数据、物流报关数据、资金收付数据、企业纳税申报数据,必须形成完整闭合的证据链,各节点数据相互印证,不存在数据偏差、瞒报漏报的情况,这是税务核查的核心底线。

本次监管收紧,为整个跨境电商行业划出了清晰的合规底线:空壳化运作的模式、利润分配不符合商业实质的架构,将面临补缴税款、滞纳金、罚款乃至刑事责任的重大税务风险。而对于业务真实、证据链完整、架构合规的企业而言,本次监管并非 “一刀切” 的禁令,反而将合规性转化为自身的核心竞争力。

行业正在告别 “野蛮生长” 的红利期,进入 “合规为王” 的新时代。监管的最终导向,从来不是否定跨境电商的主流运作模式,而是剔除行业内的空壳化、投机化运作,让真正做实业务、守住合规底线的卖家,在穿透式监管的环境下实现长期稳定的发展。

更多详情请添加活动推荐官咨询,最新讯息一手掌握