补税4081万!上市大卖东方创业被供应商坑惨了

近一年,做电商的朋友大概率都被税务合规的内容刷麻了,卖家以为自己业务真实、如实申报,就不会踩坑;

没想到,最近一家没有违规的上市大卖,却惨遭“连坐”,收到一张超4081.43万的税单。

4000万税单从天而降

这个倒霉的大卖,是A股上市公司东方国际创业股份有限公司(简称“东方创业”)。

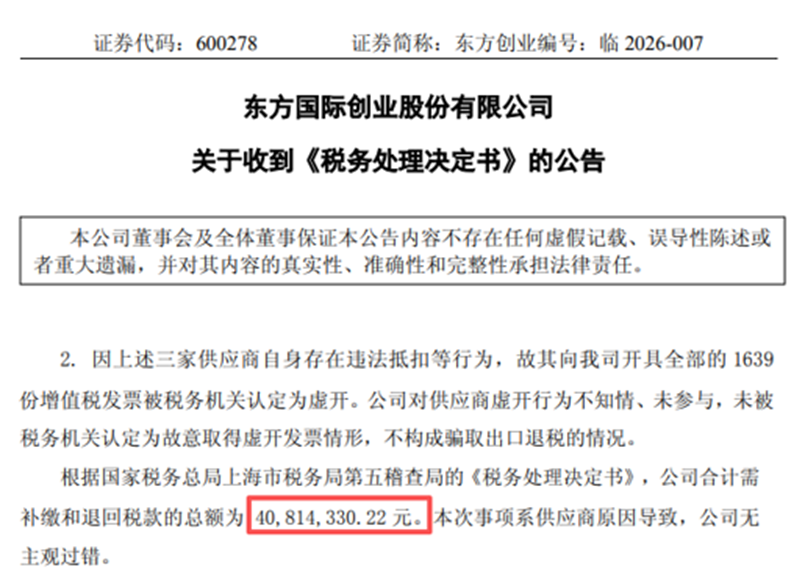

近期它发布公告称,收到上海市税务局第五稽查局下发的《税务处理决定书》,因历史采购业务及供应商虚开发票问题,公司被责令追回已退税款并补缴多项税费,合计金额高达4081.43万。

具体明细

追回已退出口退税:1930.9万元;

视同内销补缴增值税:1920.1万元;

补缴城建税及附加费:约230.4万元。

整件事看下来,东方创业可以说是“无妄之灾”:本次事件并非自己犯错,而是被上游的供应商牵连。

具体来说,2020年7月到2023年8月期间,东方创业持续向三家上海供应商采购体育用品,并出口到美国,累计采购额1.84亿元;

采购完成了,货发出去了,海外客户的货款也全额收回了,整个交易流程完全合规,挑不出任何毛病。

没想到,问题出在看不见的上游。

经税务部门查实,这三家上游供应商自身存在违法抵扣行为,给东方创业开具的1639份增值税发票,全部被定性为虚开发票。

哪怕东方创业再三强调,对供应商的违规行为“不知情、未参与”,税务机关也未认定其存在骗税行为,但最终的补缴责任,还是一分不少地落到了它头上。

这笔千万级的支出,直接让公司2025年度净利润缩水了近3100万元。

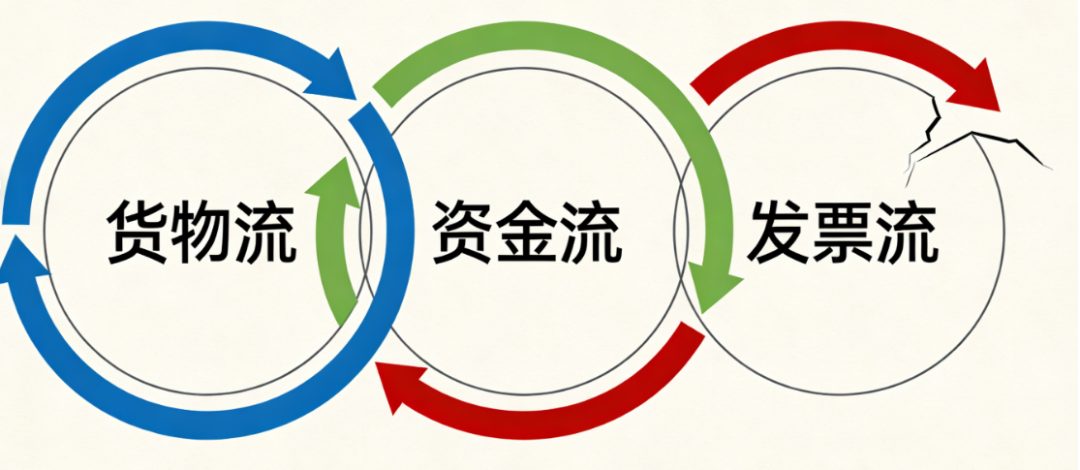

出口退税要做到“三流一致”

很多卖家看到这里都会疑惑:自己好好做买卖,凭什么要替供应商的错买单?

实际上,现行税收征管与出口退税规则,看的从来不是单个环节的合规,而是整个交易链条的完整闭环。

行业常说的“三流一致”,货物流、资金流、发票流三者必须统一,缺任何一环,出口退税的合规基础就彻底塌了。

在这个案例里,东方创业的货物流、资金流都毫无问题,但发票流被定性为虚开,就意味着这笔出口业务没有合法的进项凭证,自然失去了享受出口退税的资格;

已经退的税要全额追回,未退税的部分还要视同内销补缴增值税,一来一回就是双倍的损失。

更关键的是,在金税系统的全链条监管下,只要交易链路里有一个环节出问题,整个链条上的所有企业都会被纳入核查。

哪怕你全程无辜、毫不知情,只要你用了这张虚开发票、享受了退税红利,就要为发票的合规性负责。

税务部门此次仅出具处理决定书、未做行政处罚,已经是认可了它“受害者”的身份,但该补的钱,一分都不能少。

跨境卖家要风控前置

这桩案子给所有跨境从业者敲了最响的警钟——在注重自身税务合规的同时,也务必筑牢全链条风控,严把供应商资质与发票审核,避免背锅。

很多卖家踩坑,要么是采购时图便宜,接受了供货方与开票方不一致的发票;

要么是只盯着自己的申报环节,对供应商的资质、纳税状态完全不做审核,最终为上游的暴雷买了单。

连东方创业这样有成熟风控体系的上市企业都没能躲过风险,更何况供应链分散、议价能力有限、财税体系尚不完善的中小卖家?

想要规避这种无妄之灾,核心就是把合规风控,从自身环节延伸到整个供应链:

第一,严抓供应商准入。合作前核查对方的工商资质、税务信用,优先选择经营稳定、合规记录良好的合作方,别只盯着价格高低。

第二,做好发票全流程核验。收到发票第一时间验真,定期复盘合作供应商的经营状态,发现异常立刻终止合作。

第三,别贪小便宜吃大亏。不要为了几个点的成本优惠放弃合规底线,省下来的钱,远不够未来补税的零头。

虽然类似事件防不胜防,但跨境合规只有把风控做在全链条、做在前面,才能真正避免上游暴雷、自己买单的结局。