美国宠物电商扛把子,Chewy一季度利润暴涨52%

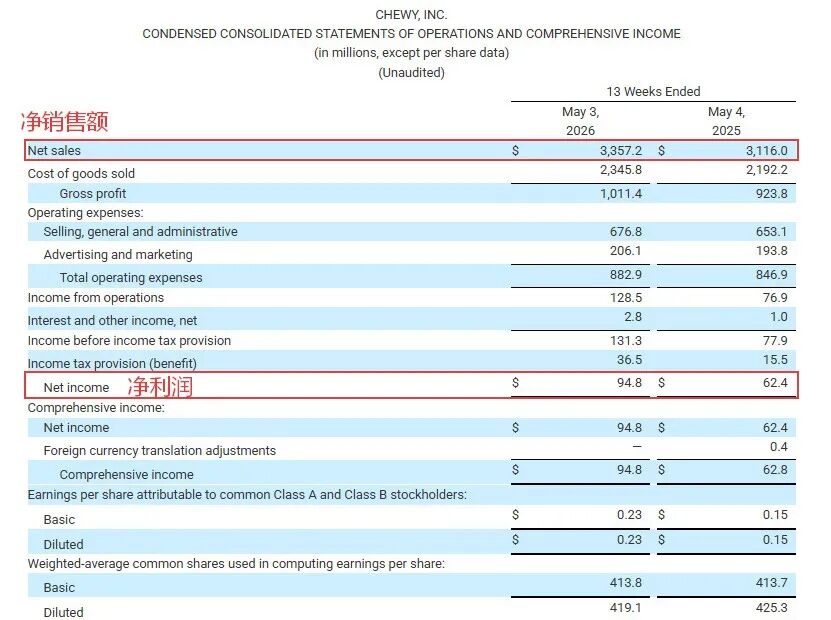

最新财报显示,2026财年Q1净销售额达到了33.6亿美元,约合224亿元人民币,同比增长7.7%;净利润9480万美元,同比暴涨了52%,创下季度新高。

Chewy一季度财报部分内容 图源:Chewy

此外,Chewy目前有活跃客户2150万,净增了17万,平均每个客人每年消费597美元,比去年增加了2.4%。Chewy的定期自动送货服务Autoship订阅占比达到了84.4%,同比增长了10.5%,贡献了绝大部分稳定收入。

不过,净销售额虽然增长了7.7%,但是并未达到预期的34.4亿美元。同时,Chewy罕见地下调了全年业绩预期,从136-138亿下降到134-135.5亿美元。

CEO Sumit Singh解释说,新的指引是基于当下市场环境做出的保守判断,并直言:“我们对业务的长期发展轨迹仍有信心,但也认识到,自年初制定2026财年展望以来,消费者宠物环境已变得更加充满挑战。”

Sumit Singh 图源:Chewy

除此之外,Chewy在战略上也有新动作。今年Chewy收购了Modern Animal,诊所也从18家扩到了47家,预计能带来2.9亿美元的年营收。公司还计划今年内再开10-12家诊所,年底预计将拥有60家诊所。

近几年来,美国的宠物市场增速已经降到个位数,行业也从“跑马圈地”进入“精耕细作”阶段。作为宠物电商的巨头,Chewy的指引下调也正折射出了行业的集体审慎。

多方数据显示,消费降级正在渗透到宠物行业,但更准确地说,是消费在分级。高端品牌消费依旧坚挺,性价比商品正在崛起,而中端品牌被两头挤压。

行业增速放缓,竞争对手却在步步紧逼。

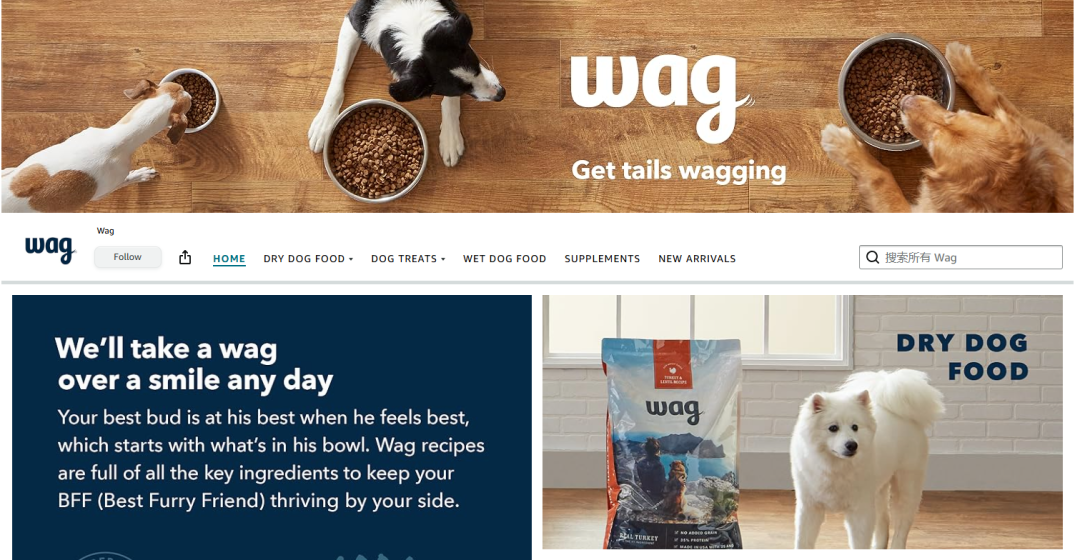

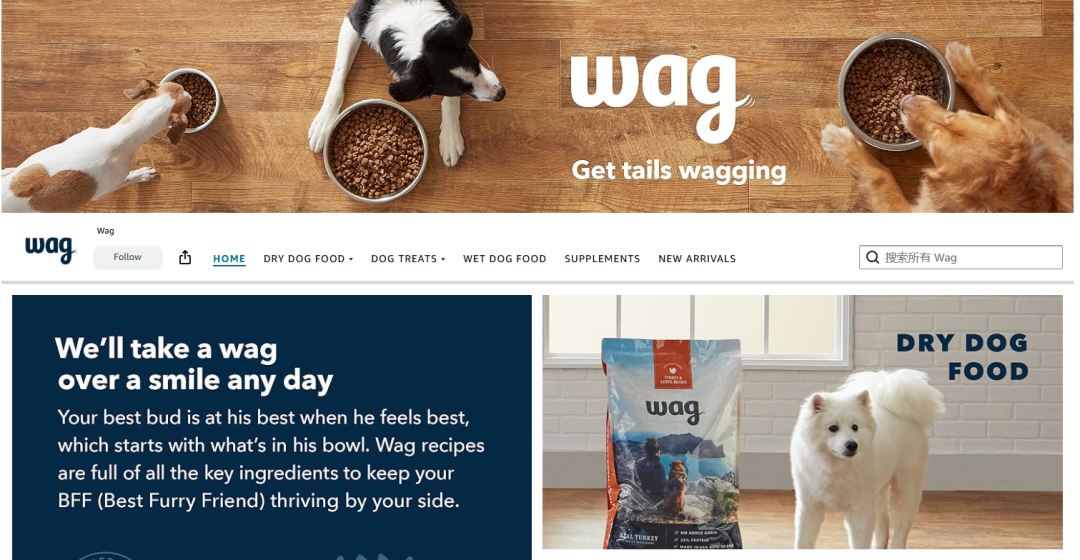

综合平台方面,亚马逊早在2018年就推出了自有宠物品牌Wag,沃尔玛也在加速布局宠物类目。而且综合平台有更高的利润空间,一旦打价格战,对Chewy是实实在在的威胁。

Wag品牌 图源:Amazon

与此同时,专业同行也在精细化运营上持续加码。Petco在Q1重回正增长,服务业务增长6.8%,Vital Care会员渗透率从40%跃升到66.7%;PetSmart利用AI驱动个性化营销,Treat Rewards会员达7500万,美容预订提升22%,Autoship交易率提升了13%。

面对这样的市场格局,Chewy和Petco不约而同选择押注线下诊所,从“卖货”向“宠物全生命周期服务商”进化。这个方向此前已经有过验证,Modern Animal在被Chewy在被收购前,单店营收就已经超过行业两倍,成熟诊所EBITDA的利润率超过20%。

对Chewy来说,收购Modern Animal相当于直接复制了一套被验证过的模板;Petco则依托1378家门店网络,以更轻的方式把兽医服务嵌入现有门店。路径不同,但方向一致。一旦线上和线下的生态闭环跑通,Chewy有望形成别的平台难以复制的生态壁垒。

Petco门店 图源:Pecto

总而言之,北美宠物电商行业龙头依旧是Chewy,但行业已经进入下一个阶段。增速放缓不可怕,可怕的是看不清方向,Chewy选择押注医疗生态和客户粘性,这或许是宠物电商下半场最值得参考的答案。

对中国卖家而言,Chewy已于2025年开放入驻,宠物智能用品、健康食品等品类都存在蓝海机会。目前平台采取Dropship、采购、进口三种模式并行的形式,卖家可根据自身情况选择。

但要认清的是,Chewy回款周期长达60-90天,定价权掌握在平台手中,卖家本质上仍是“优质供货商”的角色,这不是一条赚快钱的路,练好产品基本功比追风口更重要。